Læs også

Handelspolitik

EU har erkendt, at forsyningssikkerhed ofte er lige så vigtig som øget eksport, der ellers længe var målet med handelsaftaler. Men den globale konkurrence om kritiske råvarer og komponenter er hård.

De fleste toldsatser er i bund, og mange traditionelle handelsbarrierer er fjernet så effektivt, at EU nu må fokusere på mere end blot øget samhandel for at skaffe nye handelsgevinster.

Virksomheder og borgere i EU‘s medlemslande - herunder i Danmark - har i mange år fået klare gevinster ved EU’s mange handelsaftaler i form af øget samhandel, beskæftigelse og flere produkter til lavere priser. Nu er de fleste toldsatser imidlertid reduceret så meget, at nye aftaler vil give markant mindre løft i samhandelen. Der kan dog stadig nås gevinster ved nye EU-frihandelsaftaler, især for udvalgte meget beskyttede produkter og ved reduktion i de tekniske handelshindringer.

Den globale debat om de-kobling og de-globalisering med skepsis over for et mere magtsøgende Kina og et handelsmæssigt indadvendt USA får handelsaftaler mellem de tre globale handelsgiganter til at være mere tvivlsomme end nogensinde, og opbakningen bag mere frihandel er vigende. Internt i EU udfordres den åbne handelspolitik af kravene om strategisk autonomi. Det seneste års forsyningsproblemerne og Ruslands invasion af Ukraine har kun forstærket disse krav.

Vejen frem er, at EU maksimalt udnytter de tilbageværende muligheder for øget samhandel ved at presse hårdt på m.h.t. vedtagelse af FTA med vestligt orienterede nationer såvel i Latinamerika - med endelig vedtagelse af Mercosur-aftalen - som med nye frihandelsaftaler især i det indo-asiatiske vækstområde. Der må også satses mere på bedre udnyttelse og overholdelse af EU’s allerede indgåede handelsaftaler.

For at sikre nødvendig støtte til nye EU-Frihandelsaftaler er det også nødvendigt, at der fremover satses endnu mere på andre områder end blot øget samhandel. Det drejer sig om at skabe mere sikkerhed for EU’s forsyningers samt øget beskyttelse af såvel virksomhedernes intellektuelle rettigheder og investeringer som vores samfunds værdier m.h.t. miljø, klima, arbejdstagerbeskyttelse og fundamentale menneskerettigheder.

”Størrelsen betyder noget”- det udsagn gælder bestemt m.h.t., hvad EU’s handelspolitik kan levere af fordele for forbrugere og virksomheder i medlemslandene, herunder Danmark.

Den part, der i handelspolitiske forhandlinger kan tilbyde andre parter adgang til et stort åbent marked som EU’s indre marked, kan også som modydelse få omfattende markedsadgang og andre modydelser fra forhandlingspartnerne som betingelse for at indgå en handelsaftale.

Der, hvor Danmark skal kæmpe for sig selv, er, når man fastlægger EU’s forhandlingsmandat og i den løbende forhandlingsproces. Her søger vore forhandlere at maksimere Danmarks indflydelse ved at indgå i alliancer primært med andre frihandelsorienterede EU-lande.

I World Trade Organisation – WTO – der har til opgave at fastlægge globale spilleregler for samhandelen for alle organisationens 164 medlemslande, er EU én af sværvægterne på niveau med USA og Kina og har dermed en afgørende indflydelse.

Hvis Danmark stod uden for EU og skulle forhandle egne handelsaftaler eller ikke var en del af EU i WTO–samarbejdet, ville vi hurtigt opdage, at vi med vores meget begrænsede marked ikke havde synderlig forhandlingsstyrke. Det har Norge erkendt og forhandler nu samlet med de øvrige EFTA-lande; Island, Schweitz og Liechtenstein. 1 Selv et stort land som UK har efter Brexit måtte erkende, at det er svært at forhandle alene, og har søgt bedst muligt at kopiere EU’s store netværk af Frihandelsaftaler (Free Trade Agreements: FTA) og lignende handelsaftaler.

EU’s handelspolitik er baseret på to hovedkategorier: Globale handelsaftaler gennem WTO samt bi- og multilaterale frihandelsaftaler nu ofte i form af såkaldte 'blandede aftaler’.

EU-landenes medlemskab af Verdenshandelsorganisationen WTO betyder, at WTO-aftalen er bindende for EU’s handelspolitiske adfærd. 2

WTO (tidligere GATT) har siden 2. verdenskrig været det fora, hvor man i forhandlingsrunde efter forhandlingsrunde med USA og EU i førerrollen forhandlede omfattende globale aftaler, der massivt reducerede told og andre barrierer for samhandel.

I 2008 kørte den seneste store forhandlingsrunde, Doha-runden, uhjælpelig fast, da WTO-kravet om enstemmighed ikke kunne nås, idet nye magtfulde medlemslande som Indien, Kina og grupper af udviklingslande krævede store indrømmelser. Siden da har WTO kun kunne levere meget begrænsede resultater. Selv WTO’s vigtige forum for konfliktløsning er nu lammet, idet USA har blokeret for udnævnelse af nye dommere til den afgørende appeldomstol. Hovedfokus i WTO er nu at reformere organisationen, så den igen kan blive den aktive og centrale spiller i global handelspolitik, men dette arbejde skrider langsomt frem.

Indgåelse af bilaterale eller multilaterale FTA er grundet WTO’s lammelse nu blevet det redskab, som EU og de fleste af WTO’s medlemslande anvender for at sikre yderligere liberalisering af samhandelen. EU har i stor udstrækning anvendt disse aftaler, fordi de vedrører ganske få partnerlande og er derfor lettere at nå til enighed om. Det betyder også, at man kan indgå mere detaljerede FTA, som er skræddersyet til netop det de involverede parters økonomier har brug for.

Dette gør det også lettere at inddrage nye vigtige områder, der er afgørende for at styrke samhandelen, og derfor ser vi nu FTA, der områdemæssigt er meget omfattende. Hvor told og lignende afgifter på varehandel for de fleste lande er stærkt reduceret, rettes fokus i stigende grad mod også at inddrage serviceområdet, give adgang til offentlige indkøb, beskytte intellektuelle rettigheder og afskaffe en bred vifte af tekniske handelshindringer. Der er også mere fokus på emner såsom e-Commerce, investeringsbeskyttelse, konkurrenceregler og krav fra TSD (Trade and Sustainable Development) om respekt for bæredygtig produktion, arbejdstagerrettigheder og grundlæggende menneskerettigheder.

Moderne FTA-forhandlinger er derfor blevet mere komplekse og griber dybt ind i det, mange lande mener er deres interne anliggender, som andre ikke skal blande sig i. For EU betyder det, at medlemslandene nu ser en række FTA som ”blandede aftaler”. Disse aftaler indeholder både områder inden for handelspolitikken, hvor Kommissionen har enekompetencen til at forhandle, men skal endeligt godkendes gennem flertalsafgørelse; dels områder under national kompetence, hvor både forhandlingsmandatet og godkendelse af endelig aftale opnås ved enstemmighed. Der er ofte behov for ratifikation i medlemslandes parlamenter, hvilket kan være svært og altid tidskrævende. Hertil kommer, at også Europa-Parlamentet nu har afgørende indflydelse på EU’s handelspolitiske aftaler.

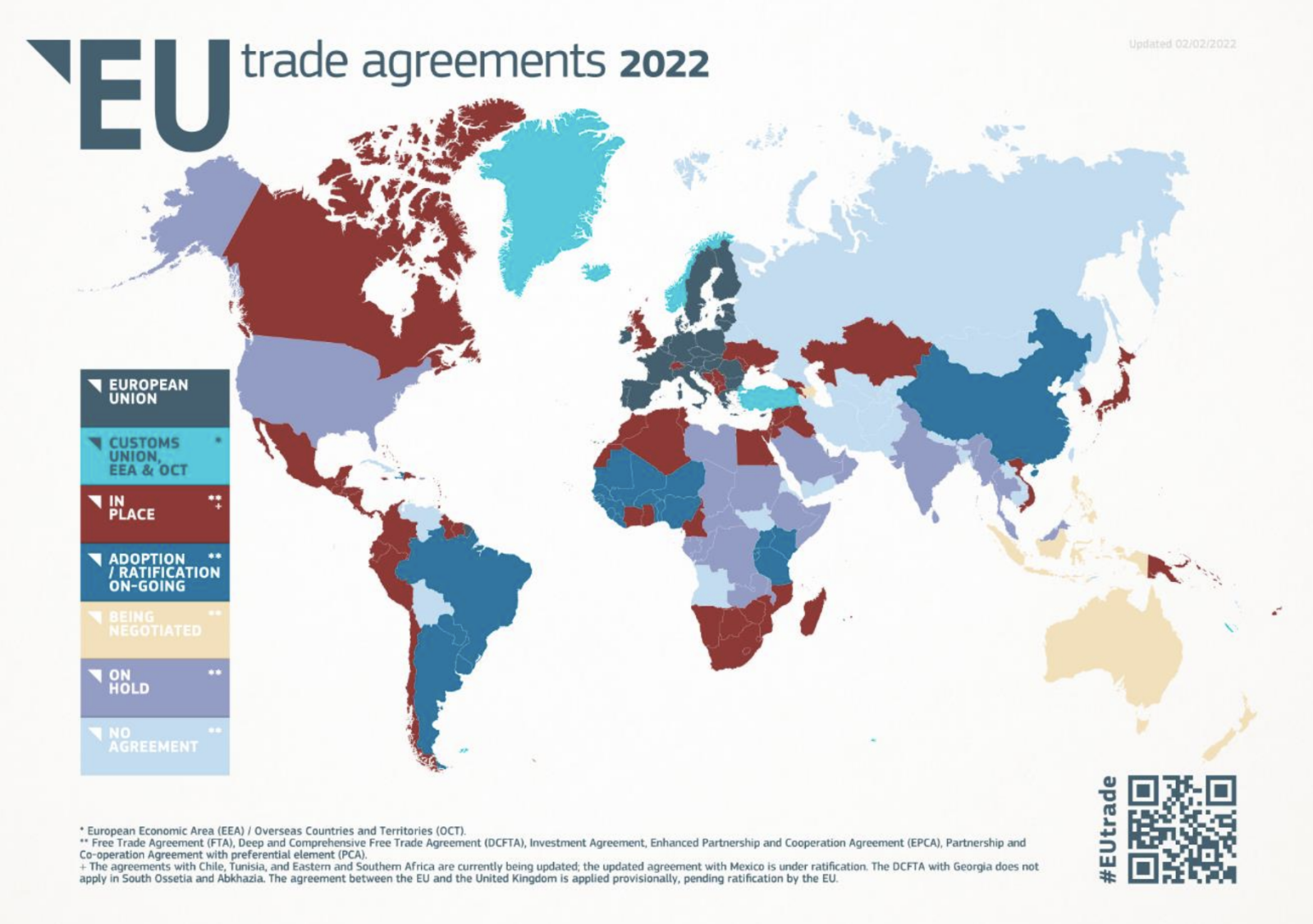

Trods de mange vanskeligheder med at indgå de omfattende og dybtgående FTA, er det alligevel lykkedes for EU at levere en omfattende pakke af FTA, siden processen rigtig tog fart efter Doha-Rundens sammenbrud i 2008. Dette fremgår af nedenstående kort3 .

I 2021 var 44% af EU’s samhandel med lande, hvor der er indgået en FTA. De vigtigste af disse lande fremgår af figuren nedenfor.

Den første udfordring her er, hvordan man mest retvisende måler denne ”Værdi”. Traditionelt ville man se på, hvor meget en FTA har bidraget med m.h.t. at øge samhandelen mellem de deltagende lande. Dette er fortsat et relevant delmål, men der er også andre vigtige delmål.

Selv om vi koncentrerer målingen på den øgede samhandel, så kan det være svært at sætte entydige tal på den samhandelsforøgelse, der er et direkte resultat af en FTA primært, fordi vi jo ikke ved, hvordan eksporten ville have udviklet sig uden en FTA, samt at der jo er en række andre faktorer ud over de FTA reducerede handelsbarrierer, der kan påvirke samhandelen både positivt og negativt.

Kommissionen overvåger løbende udviklingen i EU’s FTA og prøver at vurdere konsekvenserne for udviklingen i den totale samhandel, dvs. både for eksport og import og for såvel varer som tjenester.

Der er tale om mere generelle årlige informationsrapporter, hvor den seneste om gennemførelse og håndhævelse af en række af EU’s FTA i udkom i september 2022 4 . Hertil kommer mere dybtgående og tekniske evalueringsrapporter, hvor den seneste af denne type kan findes her.

I den ovennævnte årlige generelle informationsrapport har Kommissionen præsenteret de samlede beregninger for væksten i EU’s eksport til lande, hvor man har en FTA, sammenholdt med væksten i eksporten til lande, hvor man ikke har en FTA. Her ser resultatet ud som vist i nedenstående figur.

Eksportvæksten for EU er ganske vist lidt højere for lande med FTA minus UK - 15,7% - end den er for lande uden FTA – 13,9% - men jo ikke markant højere.

Den totale samhandelsvækst er imidlertid lavere for lande med FTA minus UK - 19,5% - sammenholdt for lande uden FTA – 21,3%.

En af grundene til denne udvikling kan være, at Kina ligger i kategorien af lande uden FTA med EU. Den samlede vækst i EU’s import fra Kina var i 2020 og 2021 på godt 55%, mens EU’s eksport til Kina i samme periode var på 18,6%. 5

Kommissionens analyser viser også for visse lande meget klare løft i samhandelen som følge af nye omfattende EU-FTA.

EU-Sydkorea FTA: Siden 2011 har handelsaftalen mellem EU og Sydkorea afskaffet tolden på næsten alle varer (98,7%), herunder fiskeri- og landbrugsprodukter. Den har også fjernet ikke-toldmæssige hindringer for eksporten af vigtige EU-produkter til Sydkorea, såsom biler, lægemidler, elektronik og kemikalier. Ikke mindst har tjenestemarkederne i både EU og Sydkorea i vid udstrækning åbnet op for virksomheder og investorer fra hinanden.

M.h.t. effekten på udviklingen i samhandelen konkluderer Kommissionen i sin seneste detaljerede evaluering følgende:

The EU-Korea FTA has increased EU exports to South Korea on average by 54 percent and Korean exports to the EU by 15 percent between 2011 and 2014 (the last year with complete data). In 49 out of 56 sectors, the effects of the EU-Korea FTA on EU exports to Korea are positive; of these effects are statistically significant. Strong causal trade creation effects of more than 40 percent are observed, e.g., for the pharmaceutical, machinery6

For EU-Canada FTA (CETA) er der ifølge en undersøgelse her foretaget af den canadiske regering følgende hovedkonklusion:

"Before the pandemic swept across the world in 2020, total merchandise trade between Canada and the EU reached a record high of €66.8 billion in 2019, equivalent to a 27.0% increase compared to the level in 2016, the year before CETA provisionally came into effect (Figure 1). Over the same period, Canada’s trade with the world grew only by 13.7% while the EU’s trade with the world grew by 17.4%. Moreover, since the implementation of CETA, the annual average growth rate of Canada-EU bilateral trade has increased from 4.4% during the period of 2011-2016 to almost the double of 7.9% in 2018-19".

Nedenstående figur viser denne udvikling:

Partnerskabsaftale EU-Japan: Japan er EU’s tredjestørste samhandelspartner og fra februar 2019 har en ny omfattende Partnerskabsaftale reguleret samhandelen.

De tre år 2019, 2020 og 2021 har dog ikke vist nogen stigning i samhandelen, hvilket kan skyldes de begrænsninger, der fulgte af Covid 19 pandemien.

EU’s GSP-aftaler med de fattigste udviklingslande: EU's generelle toldpræferenceordning plus (GSP+) giver udviklingslandene et særligt incitament til at forfølge bæredygtig udvikling og god regeringsførelse. Støtteberettigede lande skal gennemføre en række af 27 internationale konventioner vedrørende menneskerettigheder, arbejdstagerrettigheder, klima/miljø og god regeringsførelse. Til gengæld sænker EU sine told- og importafgifter til nul på mere end to tredjedele af toldpositionerne for disse landes eksport. 7

I kommissionens seneste detaljerede evalueringsrapport fra september i år er hovedkonklusionen for væksten i GSP-landenes eksport til EU - som er det vigtigste mål for disse udviklingsorienterede handelsaftaler - følgende:

Export Growth for the group of countries that were eligible for GSP preferences throughout the period 2011-2016, there has been evidence of an increase in EU imports originating from countries under the three arrangements post GSP-reform. This was particularly the case for the 49 EBA countries. This finding is consistent with the objectives of the GSP reform to target export expansion especially amongst the developing countries most in need and most vulnerable. While there has been a small absolute increase in the exports of the 23 Standard GSP countries since 2014, their three-year average annual post-regulation imports slightly declined compared with pre-regulation period (2011-2013). It is noted that the increases of imports under GSP were realized in a context of a flat EU import demand around 1.55 trillion EUR per annum.

Konsulentfirmaet Copenhagen Economics har i 2010 udarbejdet en analyse af effekten af EU’s Frihandelsaftaler med Chile, Syd Afrika, Marokko, Tunesien, Mexico og Jordan fra aftalerne blev indgået i årene omkring 2000 og frem til 2010.

Hovedkonklusioner er, at aftalerne med de fire førstnævnte resulterede i markant større EU-eksport til disse lande - mellem 50-80% siden aftalerne blev indgået. Der var også en markant stigning i EU’s import fra Chile, Mexico og Jordan i størrelsesordenen 50-90%.

Der er imidlertid også flere samhandelstal, der ikke viste nogen synderlig bevægelse, hvilket rapporten forklarer ved, at der for visse lande og produkter kun var begrænsede reduktioner i toldsatserne eller lange overgangsperioder. 8

De ovennævnte undersøgelser tegner jo et ganske positivt billede af de klare handelsfremmende effekter af EU’s FTA. Der er imidlertid nogle forhold, der kan både nuancere og mere grundlæggende ændre dette billede.

M.h.t. det mere nuancerede billede så viser undersøgelserne, at der er meget store variationer i effekten for de indgåede FTA, både m.h.t. hvilke produkter vi ser på, men også hvilke lande vi undersøger. Ovenfor har vi kun taget de summariske resultater, der som nævnt generelt er positive, men de dækker over, at der for en række enkeltprodukter samt for visse lande er meget begrænsede positive resultater, e.v.t. endog faldende samhandel, hvilket kan skyldes mange specifikke faktorer.

Vi må forvente et generelt fald i samhandelsgevinsterne af EU’s FTA fremover som følge af, at de mange nye handelsaftaler, der er indgået over de senere år, har resulteret i et markant fald i de toldsatser. På den globale handelsscene, er toldsatserne således snart på et niveau, hvor de ikke påvirker den globale samhandel synderligt.

Derfor er der nu meget begrænsede muligheder for yderligere toldreduktioner ved fremtidige FTA og handelsgevinsterne vil derfor falde markant, hvis vi med gevinster blot ser på væksten i den totale samhandel.

Copenhagen Economics har i én af sine rapporter på følgende vis peget på, hvad det er, der giver markante handelsgevinster:

All in all, we found econometric evidence of a strong impact of FTAs on trade where initial tariffs were high and where these tariffs were removed quickly and substantially across all types of goods and sectors (as for example in the EU-Chile FTA). For FTAs where tariffs were already low, we found little measurable effects (as is the case for EU imports from Morocco, Tunisia, and South Africa).9

Det er præcis den situation, vi nu står i. Toldsatserne er generelt allerede reduceret til et meget lavt niveau, hvilket betyder at den totale effekt af nye FTA vil blive mindre og mindre, hvis vi alene måler effekt i form af øget total samhandel.

WTO’s database over bundne og faktisk anvendte gennemsnitlige toldsatser viser, at EU’s faktisk anvendte gennemsnitlige toldsats er på godt 5%, USA’s på lidt over 3% og Kinas noget højere på 7,5%. Det er disse allerede lave toldsatser, som de mange nye FTA over de kommende få år reducerer yderligere og ofte helt udfaser. 10, 11

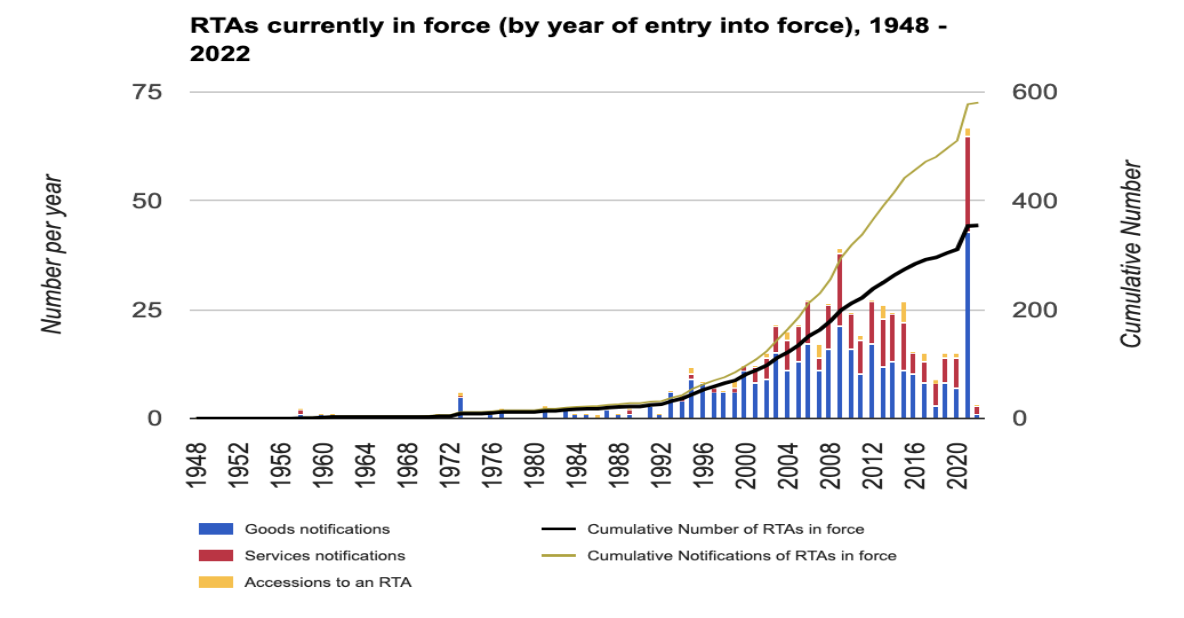

Siden man i starten af 00’er mere og mere mistede troen på, at der kunne opnås enighed i WTO om nye store globalt dækkende handelsaftaler, har ikke kun EU, men naturligvis også andre lande eller landegrupper indgået et stort antal nye FTA. Væksten i nye FTA fremgår af nedenstående figur (WTO, som er kilde til oplysningerne, benævner alle ikke globale handelsaftaler som RTA - Regional Trade Agreements).12

En ny EU FTA vil naturligvis have større handelseffekt for EU’s virksomheder, hvis den kan levere en stor toldreduktion, samt hvis det kun er EU-virksomheder, der i kraft af en handelsaftale får en konkurrencefordel på det pågældende marker. Hvis en lang række af de lande, vi normalt konkurrerer med på dette marked, ligeledes indgår FTA, der giver tilsvarende handelslettelser, så reduceres den totale handelseffekt for EU’s virksomheder yderligere. Figuren viser tydeligt, at der de seneste årtier globalt har set et massivt akkumulerende antal FTA.

Mange af disse FTA udfaser totalt told på industrivarer og reducerer de generelt højere WTO-toldsatser på landbrugsvarer, især de meget høje protektionistiske satser.

Der kan derfor stadig være gevinster at hente ved traditionel toldmæssig handelsliberalisering for de mest beskyttede sektorer.

Det er nu typisk de mest følsomme og protektionistiske produkt- og serviceområder. der fortsat er beskyttet af høje toldsatser eller andre restriktioner. Det vil nu ofte være disse barrierer. der fjernes ved en ny eller genforhandlet FTA omend med stort besvær og til tider med lange overgangsperioder.

Det vil ofte være sektorer/produkter. der ikke vejer tungt i den totale samhandel og derfor kun betyder lidt, når vi netop ser på den totale samhandel. Ser vi i stedet på den berørte eksportsektor eller –virksomhed, så kan en reduktion/fjernelse af sådanne barrierer være det helt afgørende for at komme ind på det pågældende marked. Også forbrugerne på markedet vil mærke en stor gevinst ved nu at få adgang til varer, der reelt tidligere var helt udelukket.

Hvis virksomheder og forbrugere fremover skal se positivt på indgåelse af nye FTA, er det imidlertid nødvendigt, at der kan peges på andre gevinster end en begrænset vækst i den totale handel via reduktion af told.

Fremadrettet er det derfor relevant at se på, om der er sådanne andre vigtige effekter af nye FTA, og hvordan de bedst opnås.

Det drejer sig om at fjerne/reducere urimelige forskelle i tekniske standarder, mærkningsregler, bureaukratiske handelsvilkår, langsommelige godkendelsesprocedurer, krav om lokal medproduktion og lignende. Det er forhold, der i realiteten ligesom told påfører eksportørerne en ekstra handelsomkostning og ofte alene begrundet i protektionistiske hensyn.

Adgang til offentlige udbud åbner et stort marked, og for visse brancher kan det være det helt dominerende marked - f.eks. mange indkøb til sundhedsvæsen, undervisning og offentlig infrastruktur. Selv om en stor del af opgaverne fortsat vil blive løst af lokale virksomheder, så kan avancerede EU-løsninger inden for arkitektur, konsulentydelse, avanceret specialudstyr mm nu få fodfæste på markeder, der før var helt lukkede

En FTA kan generelt styrke tillid og samarbejdsvilje mellem partnerne, og dette kan betyde, at der er mindre tilbøjelighed til, at samhandelen afbrydes/reduceres i tider med forsyningsusikkerhed - samhandel mellem venner (Friend-shoring). Skulle der opstå problemer, vil de konfliktløsningsmekanismer begge parter har accepteret i FTA medvirke til at løse problemerne. Indførelse af eksportrestriktioner normalt være et så klart brud på en FTA, at de straks vil medføre en EU-modreaktion, hvilket kan løse problemet - eller endnu bedre forebygge det.

Læs også

EU har erkendt, at forsyningssikkerhed ofte er lige så vigtig som øget eksport, der ellers længe var målet med handelsaftaler. Men den globale konkurrence om kritiske råvarer og komponenter er hård.

På samme vis her må det formodes at der er mindre tilbøjelighed til at bryde IPR rettigheder, idet det vil være et brud på aftalen og vil hurtigt kunne udløse sanktioner, hvis man ikke kan finde en løsning inden for den aftalte bilaterale konfliktløsningsprocedure.

Forskellige former for investeringsbeskyttelses aftaler indgår nu i mange mere omfattende FTA. Med globaliseringen er outsourcing en vigtig forretningsoption, men samtidig en option, der er meget kostbar for investor, hvis det går galt. Problemerne med usikre forsyningskanaler har tydeliggjort, at man skal være omhyggelig med, hvor man outsourcer sin produktion til.

Derfor vil lande, hvor EU har en FTA, stå bedre i konkurrencen om nye FDI, og investorerne fra EU vil kunne forvente en opbakning fra EU-Kommissionen med det samlede EU-investor og handelsvolumen i ryggen. Dette vil give en øget sikkerhed for, at aftalte investeringsvilkår respekteres.

Alle nye EU-FTA skal nu følge EU’s handelsstrategi –'Trade for All' fra 2015 - og inkludere såkaldte TSD-krav (Trade and Sustainable Development), der omfatter respekt for grundlæggende arbejdstagerrettigheder, menneskerettigheder samt fremskridt m.h.t. klima og miljø baseret på FN’s bæredygtighedsmål. EU’s seneste strategi på dette område blev fremlagt i juni 2022 og er et forslag, der også åbner op for sanktioner fra EU’s side, hvis partnerlandene ikke lever op til kravene. 13

Det er et kompliceret område, når det kommer til konkret måling af de opnåede resultater, idet mange faktorer påvirker udviklingen i partnerlandene på disse ofte følsomme områder. Der er dog eksempler på, at EU’s FTA har været hovedårsagen til fremskridt, f.eks. EU’s FTA med Sydkorea, der blev brugt som løftestang for at sikre Sydkoreas ratifikation af grundlæggende ILO -konventioner om beskyttelse af arbejdstagere. 14

Det er samtidig nødvendigt, at EU er forsigtig med at stille for vidtgående TSD-krav som en integreret del af en FTA og endog anvende sanktioner ved manglende opfyldelse.

Der er en risiko for, at EU bliver set som en for krævende partner, som man afviser at indgå handelsaftaler med - det gælder for en bred kreds af mulige partnerlande, at de ser denne type krav som utidig indblanding i deres indre anliggender. Manglende TSD-krav kan på den anden side medføre, at EU’s egen godkendelsesproces kan vanskeliggøres endnu mere, idet NGO’er, Europa-parlamentarikere og visse medlemslande går imod en endelig EU-godkendelse af Kommissionens FTA-forhandlingsresultat.

Et stigende problem med eksplosionen i antallet af FTA globalt er, at virksomhederne nu står over for en ”spagettibowl” af uoverskuelige regler på kryds og tværs af de lande, de handler med - dette kan massivt reducere effekten af nye FTA især for mindre virksomheder.

De oprindelige globale handelsliberaliseringsrunder, der blev gennemført fra Verdenshandelsorganisationen WTO’s etablering kort efter 2. verdenskrig og frem til Doha-rundens sammenbrud i 2008, var enkle for virksomhederne at forstå og anvende. Det var enkle aftaler, der reducerede told og afgifter på nogenlunde ens vis for alle medlemslande, kun med særlige undtagelser for udviklingslande og for særligt følsomme produkter.

De mange nye og ofte ret forskellige FTA gør det meget uoverskueligt for virksomhederne at forstå, hvor de har nye og gode afsætningsmuligheder.

Det er især et problem for de små og mellemstore virksomheder, SMV’erne, der langtfra udnytter FTA tilstrækkeligt, og det begrænser naturligvis aftalernes effekt.

Dette har resulteret i en række initiativer fra Kommissionens side til en mere effektiv anvendelse af de indgåede FTA, hvoraf de vigtigste er følgende:

Kommissionen har oprettet en portal, hvor virksomhederne kan få en meget bred vifte af informationer om, hvordan de eksporterer eller importerer fra en meget bred kreds af EU´s vigtigste handelspartnere. Der er virksomhedsrelevante oplysninger om indgåede EU-FTA, eksisterende handelsbarrierer formaliteter og krav, der skal opfyldes f.eks. oprindelsesregler eller ved deltagelse i offentlige udbud samt træningskurser i eksport/import. 15

Der er også onlineværktøjer, der guider virksomhederne gennem hele eksportprocessen for deres specifikke produkt til det valgte marked. 16

Kommissionen har også oprettet et kontaktpunkt, som er den første kontakt til Kommissionens handelsafdeling for virksomheder og andre, der står over for problemer med markedsadgang i tredjelande, eller som konstaterer manglende overholdelse af bæredygtighedsforpligtelser (TSD/GSP). Man kan her sende klager til Kommissionen, der så vil søge at finde mulige løsninger. 17

Der er nu oprettet en særlig administrativ enhed i Kommissionen handelsdirektorat, der under ledelse af en højtstående embedsmand - Chief Trade Enforcement officer - skal sikre, at de indgåede FTA reelt gennemføres og overholdes. Opstår der konflikter, er der nu i alle moderne FTA aftalt konfliktløsningsprocedurer ofte med et panel af uafhængige handelseksperter, der kan søge at finde en løsning inden for en rimelig tidsramme. Dette er særlig relevant nu, hvor endelig konfliktløsning i WTO ikke er mulig, ligesom processen er meget tidskrævende. 18

Selv med en bedre anvendelse og gennemførelse af EU’s FTA fremover, må vi forvente gradvis faldende handelsgevinster, og det svækker argumenterne for at indgå nye og udvikle eksisterende EU-FTA.

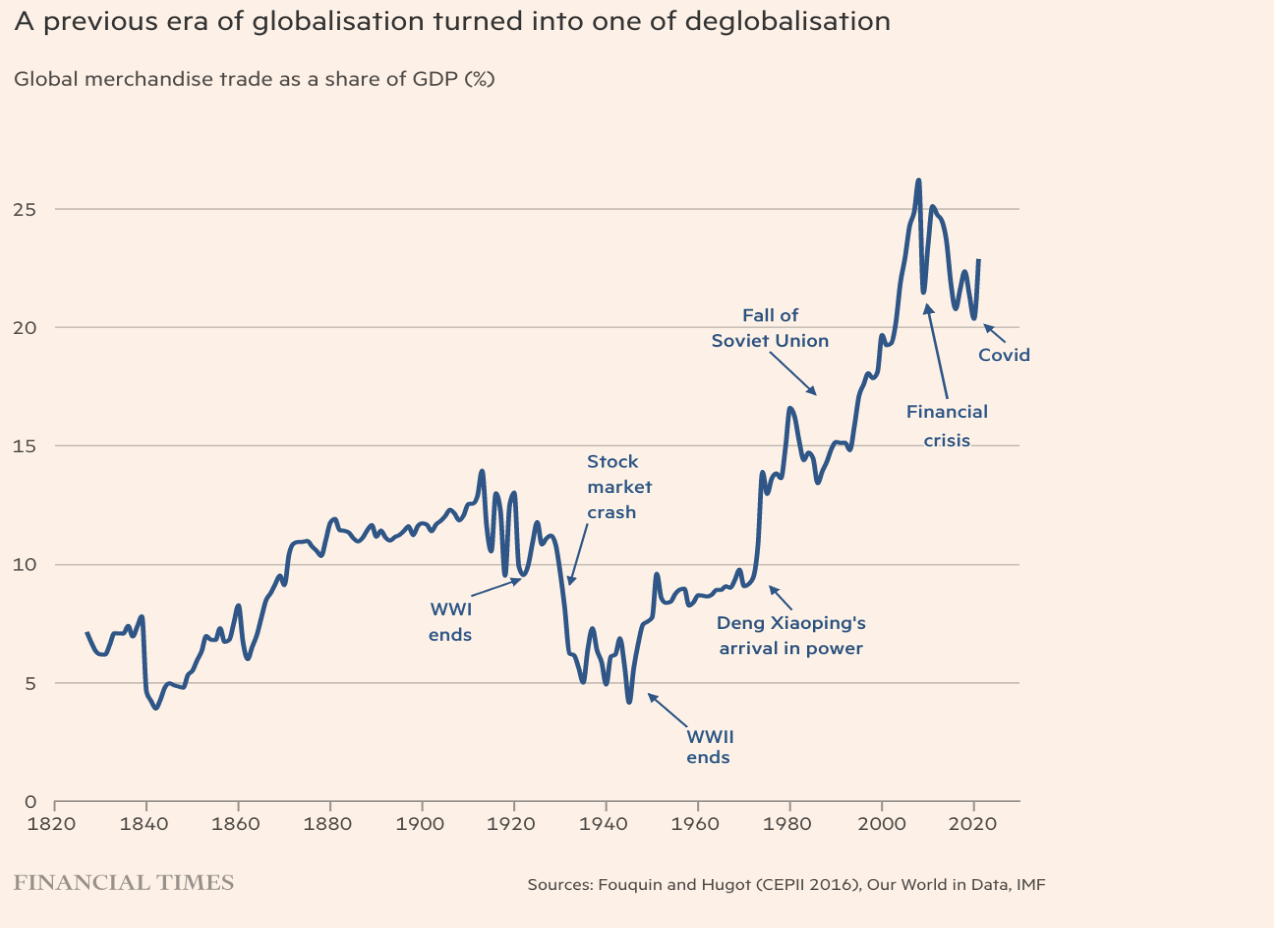

Man er oppe imod en stigende modstand fra mange sider over for fortsat globalisering. Den modstand er kun vokset som følge af de seneste års problemer med usikre forsyningskæder forstærket af Covid 19 og Rusland-Ukraine krisen og af konflikten mellem Kina-USA. Disse forhold har medvirket til, at vi allerede nu ser et fald i den globale varehandel som andel af BNP som vist i nedenstående figur.19

Der er også en løbende kritik af globaliseringen, der af nogle ses som fremmende for uligheden i lande, der er aktive i global samhandel. Der er ganske rigtigt grupper af personer, der mister job og løn ved den omstillingsproces, der følger af øget specialisering og outsourcing, som kan være konsekvensen af nye FTA. Disse tab må imidlertid opvejes mod gevinster i form af højere effektivitet og etablering af nye ofte mere velbetalte job, som skabes ved øget samhandel samt forbrugernes adgang til flere og billigere produkter.

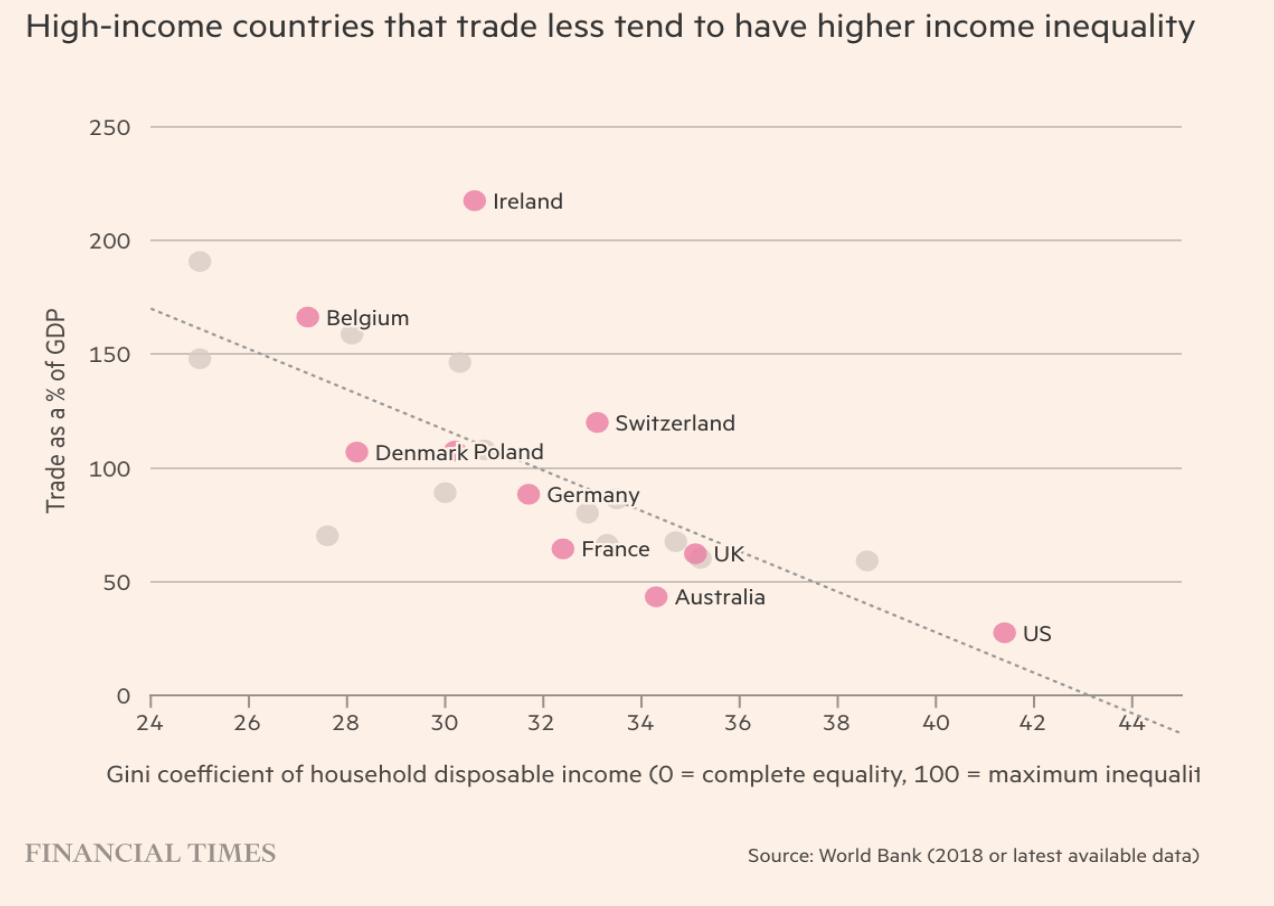

Samlet er der ikke dokumentation for at mere samhandel skaber mere ulighed - målt ved GINI-koefficienten - i et samfund. Nedenstående figur fra Financial Times den 2. november 2022 viser at de højindkomstlande, der handler mest, tenderer mod at have en relativt lavere GINI-koefficient.20

Det er ofte i højere grad de berørte landes egen indenrigspolitik m.h.t. skatter, velfærd og uddannelse/omskoling, der fører til eventuel øget ulighed.

Antiglobalisering og de-kobling har dog allerede bremset - måske endda blokeret - for nye FTA mellem de tre allervigtigste globale handelspartnere nemlig EU, USA og Kina.

USA og Kina er så store samhandelspartnere for EU, at der netop for disse to lande er en klar samhandelsgevinst ved vedtagelse af nye FTA. Da Trump i 2017 afviste at gå videre i drøftelserne om en FTA med EU, den såkaldte TTIP-aftale (Transatlantic Trade and Investment Partnership), pegede Dansk Industri på, at en TTIP-aftale ifølge deres beregninger ville muliggøre, at dansk eksport til USA kunne vokse med 15 milliarder kroner og dermed skabe i størrelsesordenen 12-15.000 arbejdspladser. 21

Læs også

Mikrochips er blevet et omdrejningspunkt i landes sikkerhedspolitik. Forsyningssikkerhed og strategisk positionering bliver vigtig for EU på dette område med centrale spillere som USA, Kina og Taiwan.

Konsulenthuset Copenhagen Economics konkluderer i en rapport fra 2013 ligeledes, at en TTIP vil give et klart løft i dansk eksport til USA på 14%. 22 En handelsaftale mellem EU og Kina må på tilsvarende vis kunne give markant løft i EU´s og dermed Danmarks eksport; ikke mindst fordi Kinas marked er endnu mere beskyttet end det amerikanske. Den globale debat om de-kobling og de-globalisering med skepsis over for et mere magtsøgende Kina og et handelsmæssigt indadvendt USA får handelsaftaler mellem de tre globale handelsgiganter til at være mere tvivlsomme end nogensinde, og opbakningen bag mere frihandel er vigende.

Biden-administrationen har fra starten meldt ud, at de ikke ville indgå nye FTA, før de var sikre på, at nye aftale ville gå ud over de sektorer og persongrupper, som hidtil har set sig ramt af globaliseringen med stagnerende indkomster og mistede arbejdspladser. Det har ført til, at præsident Biden ikke har genstartet de tidligere EU-USA-forhandlinger om TTIP trods massive økonomiske gevinster for begge parter, der ellers blev bremset af præsident Trump i 2018. Trump trak ligeledes allerede i 2017 - med støtte fra Demokraterne - USA ud af forhandlingerne om TPP, som præsident Biden heller ikke har ønsket at vende tilbage til. Amerikansk de-koblingspolitik skyldes blandt andet sikkerhedspolitiske overvejelser, herunder frygten for øget afhængighed af strategiske leverancer fra Kina. Også her ville en aftale kunne sikre mere samhandel og udformet på rette måde måske også begrænse de sikkerhedspolitiske risici via bedre forsyningssikkerhed.

Sidste ben i trekanten mellem de tre store er en EU-Kina FTA. Den er nu mere fjern end nogensinde som følge af intern EU-uenighed samt pres fra USA. Nu er der stærke kræfter i EU, der fokuserer mere på strategisk autonomi frem for fortsat afhængighed af forsyninger fra Kina. Hertil kommer, at Kina under den magtfulde Præsident Xi Jinping nu ligeledes satser mere på selvforsyning end på øget samhandel med EU.

Læs også

At EU ikke må være et “åbent supermarked” og skal sikre sin “europæiske suverænitet” har længe været en del af Macrons europæiske varemærke. Det nye er, at Tyskland på dette punkt nærmer sig Frankrig.

Der er en risiko for, at de manglende aftaler mellem disse tre nøglespillere i global handel kan bremse ikke bare deres indbyrdes samhandel men også presse andre lande til at vælge side og begrænse deres vilje til nye FTA med én eller flere af de tre store.

Danmark og andre frihandelsvenlige lande må modarbejde tendenser til de-kobling i global handel. Samtidig må der presser hårdt på m.h.t. vedtagelse af nye FTA med vestligt orienterede nationer - ikke mindst i det indo-asiatiske vækstområde, hvor man har haft lange forhandlinger med vigtige lande som Philippinerne, Indonesien Indien og Australien samt eventuel ansøgning om medlemskab af den regionale asiatiske frihandelsaftale CPTPP. Endelig er der behov for snarlig endelig vedtagelse af EU- Mercosur aftalen. Se samlet status for EU's FTA her.

Dernæst er der behov for nu at fokusere mere på at anvende og overholde de indgåede FTA, så der opnås større reelle resultater for virksomheder og borgere. Dette er nødvendigt under de nye forhold, hvor toldsatserne generelt snart er uvæsentlige og derfor øget vægt på de ovenstående seks tiltag.

EU's globale handelspolitik står over for nye udfordringer, men der er fortsat nok at tage fat på!

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen