Læs også

Tyskland

Tysklands budgetforhandlinger er kritiske med et hul på €40 mia. Regeringen er splittet mellem at spare og optage gæld, hvilket kan føre til regeringssammenbrud og skabe usikkerhed i EU.

EU’s krav om franske budgetreduktioner kan medvirke til politisk kaos i Frankrig, og sammen med en tysk regeringskrise om Tysklands budget 2025, kan det medføre handlingslammelse i EU.

Den 19. juni offentliggjorde EU-Kommissionen sine forslag til økonomisk-politiske retningslinjer for EU’s medlemslande baseret på EU’s nye finanspolitiske spilleregler.[1]

I juli vil Kommissionen fremsende forslag til at starte proceduren for at nedbringe overdrevne budgetunderskud for en række euro-lande. Den procedure vil tvinge de pågældende lande til at reducere deres budgetunderskud med mindst 0,5 pct. per år, indtil de har et overskud på 1,5 pct. af BNP.[2]

Blandt landene er Frankrig, hvor franskmændene den 30. juni og den 7. juli skal til valg, efter at Præsident Emmanuel Macrons midteralliance tabte EP-valget til Marine Le Pens højreorienterede Rassemblement National (RN). Meget tyder på, at Macrons Ensemble (ENS) vil tabe til højrefløjen, RN og også til venstrefløjen, der efter udskrivelse af valget har samlet sig i Nouveau Front Populaire (NFP), der rummer repræsentanter fra det yderste venstre såvel som repræsentanter fra centrum-venstre.[3]

Selvom Macron bevarer præsidentembedet og magten over udenrigs- og sikkerhedspolitikken[4] kan situationen i Den Franske Nationalforsamling føre til kaos omkring den økonomiske politik, hvor både højrefløjen og venstrefløjen vil have svært ved at sluge budgetbesparelser oven på store valgløfter til befolkningen.[5]

Der er allerede uro på finansmarkederne i lyset af den politiske usikkerhed om fremtidens budgetpolitik m.m. i et Frankrig med et budgetunderskud på 5,5 pct. og en gæld på godt 110 pct. af BNP. Endnu større usikkerhed om budgetpolitikken og den økonomiske stabilitet kan derfor medføre yderligere uro på markederne og resultere i en budgetkrise i Frankrig og eventuelt en euro-krise.[6]

Det vil anstrenge forholdet til både Bruxelles og formentligt til Berlin, hvor den tyske regering i øjeblikket kæmper en kamp for at komme til indbyrdes enighed om et tysk budget for 2025, som respekterer den nationale tyske gældsbremse på 0,35 pct af BNP.[7]

Den kamp vil optage den politiske dagsorden i Tyskland og dermed vanskeliggøre en fælles fransk-tysk alliance, som er central for at føre EU gennem vanskelige tider med sikkerheds-, konkurrenceevne- og grønne udfordringer.[8]

Briefet giver en kort analyse af de økonomiske-politiske problemstillinger i forbindelse med iværksættelse af de finanspolitiske spilleregler og nogle af de mulige politiske konsekvenser, som iværksættelsen af de nye regler og valget i Frankrig kan medføre både i Frankrig og i EU som helhed.

Læs også

Tysklands budgetforhandlinger er kritiske med et hul på €40 mia. Regeringen er splittet mellem at spare og optage gæld, hvilket kan føre til regeringssammenbrud og skabe usikkerhed i EU.

De nye regler er mere økonomisk rationelle end de gamle, men indeholder alligevel en række sikkerhedskrav, som både kan føre til uhensigtsmæssige stramninger af finanspolitikken i konjunkturnedgange, og som også risikerer at føre til vanskeligheder i en række lande med at skabe råderum for nødvendige investeringer i forsvar og sikkerhed, til grøn og digital omstilling og til forbedring af konkurrenceevnen i de enkelte lande.[9]

Hvert EU-land skal udarbejde en plan for at nå en situation, hvor landets offentlige gæld er økonomisk holdbar i forhold til en række forhold som befolkningens aldring, med plads til investeringer i grøn og digital omstilling, robuste energisystemer og tilstrækkelige militære udgifter m.m.

Kommissionen forhandler bilateralt med de lande, som har budgetproblemer – dvs. underskud over 3 pct. af BNP og/eller gæld over 60 pct. – om en 4-årig budgetkorrektion for at bringe gælden ned på et holdbart niveau. Korrektionsperioden kan forlænges til 7 år på betingelse af, at landet foretager strukturreformer og investeringer i grøn og digital omstilling, i energi og/eller forsvar.

Budgetkorrektionen skræddersys til situationen i det pågældende medlemsland. Der fokuseres på en reduktion af den offentlige gæld tilpasset det enkelte lands økonomiske situation via numeriske udgiftsmål. Disse udgiftsmål er nettoudgifter efter fradrag af renteudgifter og nationale bidrag til projekter finansieret af EU-midler som strukturfonde og Genopretningsfonden.

Forslaget indfører dog en række numeriske krav for at sikre reduktion af budgetunderskud og gæld: for lande med gæld over 60 pct. skal gælden være lavere ved planens sluttidspunkt i forhold til udgangspunktet, For lande med gældsniveauer over hhv. 90 pct. og mellem 60-90 pct. af BNP skal landene reducere deres gæld med hhv. 1 pct. og 0,5 pct. per år, indtil niveauet rammer hhv. 90 pct. og 60 pct. i planperioden.

Kommissionen skal etablere en ”konto” for hvert land, hvoraf det fremgår, hvor meget landet afviger fra sine aftaler om gælds- og budgetreduktion for at skabe større politisk fokus og dermed større pres for efterlevelse af reglerne.

Lande i en procedure for overdrevne budgetunderskud, dvs. lande som efter gentagne advarsler har et underskud på mere end 3 pct. af BNP, skal reducere deres strukturelle budgetunderskud med 0,5 pct. per år og skabe et overskud på 1,5 pct. af BNP.

Kilde: https://data.consilium.europa.eu/doc/document/PE-51-2024-INIT/en/pdf

For Belgien f.eks. har det belgiske finansministerium beregnet, at reglen om at vende et underskud på over 3 pct. til et overskud på 1,5 pct. af BNP vil kræve, at Belgien reducerer sit nuværende strukturelle underskud på 4,4 pct. med 0,57 pct. af Belgiens BNP over 7 år.[10]

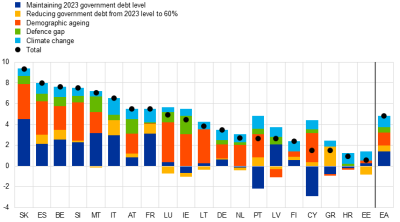

Den Europæiske Centralbank har i nedenstående figur 1 illustreret kravene til eurolandenes tilpasning af deres udgifter, hvis de skal bremse væksten i deres gæld og føre gældsniveauet tilbage til 60 pct. af BNP, samtidig med at landenes udgiftsudvikling skal tage højde for stigende udgifter til aldring (sundhed og pleje) frem til 2070, til forsvarsinvesteringer og til udgifter til grøn omstilling.[11] Bemærk at udgifter til militær støtte til og genopbygning af Ukraine ikke er omfattet.

Ifølge bankens beregninger er tilpasningskravet på 720 mia. euro, svarende til 5 pct. af euro-landenes samlede BNP, jf. figur 1. Kravet er en engangstilpasning her og nu i den primære strukturelle budgetsaldo baseret på Kommissionens metode til beregning af udgiftspresset som følge af aldring og nedbringelse af nettoudgifterne for at bringe gældsniveauerne ned til 60 pct. Over tid kan ændringer i produktivitet og arbejdstimer per person og samlet føre til positive eller negative udviklinger i BNP, som kan lette eller besværliggøre tilpasningen.[12]

Figur 1. Krav til Euro-landenes udgiftstilpasning til diverse udfordringer

Kilde: Den Europæiske Centralbank (ECB).

Note: Figur 1 viser den nødvendige umiddelbare og permanente engangstilpasning af den strukturelle primære budgetbalance i forhold til BNP for at bringe gælden til 60 pct. af BNP i 2070, inklusive merudgifter frem til 2070 fra aldring, forsvar og klimatilpasning

Det fremgår af figur 1, at tilpasningskravet er stort – tilpasningen sker her og nu og skal holdes permanent i perioden frem til 2070 – og kravet varierer betydeligt mellem euro-landene. Alle euro-lande har et tilpasningskrav og vil derfor fremover stå over for vanskelige politiske valg, også selvom tilpasningen vil ske over flere år og måske heller ikke vil ramme et gældsniveau på 60 pct. i alle tilfælde.

Frankrigs budgetunderskud og gæld begynder at vække uro hos finansmarkederne

Allerede inden Europa-Parlamentsvalget reagerede det internationale kreditvurderingsinstitut, Standard & Poor’s på det fortsatte franske budgetunderskud på 5,5 pct. af BNP og den stigende offentlige gæld på over 110 pct. af BNP. Instituttet nedsatte Frankrigs gældsstatus til AA- fra AA, uden at det dog førte til nogen særlig reaktion hos finansmarkederne.[13]

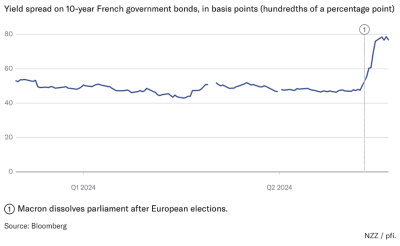

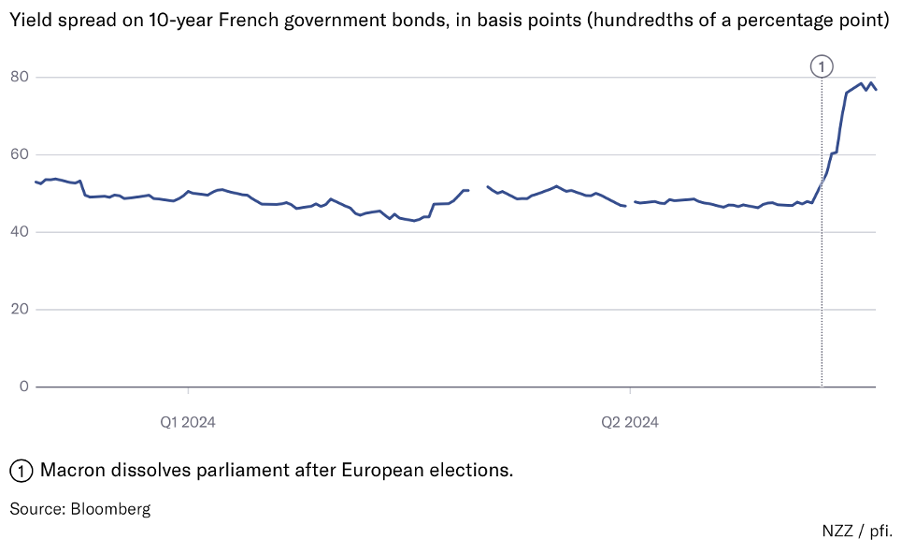

Men præsident Macrons valgnederlag og udskrivelse af valg på EP-valgaftenen fremprovokerede en negativ reaktion i markederne både for det franske aktieindeks CAC og for vurderingen af den høje franske offentlige gæld på over 110 pct. af BNP, hvor rentespændet mellem tyske og franske obligationer er steget, jf. figur 2.[14]

Den franske finansminister, Bruno Le Maire, advarer i den franske avis Le Monde om, at valget kan føre til, at Frankrig sættes under overvågning af Kommissionen og IMF. Han henviser her til Kommissionens annoncering af lancering af proceduren for overdrevne budgetunderskud mod Frankrig, og markedernes frygt for de økonomisk uansvarlige valgløfter fra yderfløjene i fransk politik.[15]

Figur 2. Brat stigning i spredningen på prisen for fransk gæld i forhold til tysk gæld

Den fortsatte negative reaktion fra markederne hænger måske primært sammen med, at meningsmålingerne viser klart flertal til hhv. Marine Le Pens højrefløj og til venstrefløjen, fordi markederne sammen med økonomer bedømmer deres valgprogrammer som risikofyldte, da de foreslår ufinansierede udgiftsstigninger og skattenedsættelser samt for venstrefløjen radikale skattestigninger for den rigeste del af befolkningen, hvilket kan føre til kapitalflugt ud af Frankrig.

Meningsmålinger indikerer desuden, at den franske befolkning har større tillid til den yderste højre- og venstrefløjs håndtering af den økonomiske situation end til Macrons og hans partifællers håndtering af den økonomiske politik jf. figur 3[16]

Figur 3. Den franske befolkning har større tillid til højre-og venstrefløjen end til Macron mht. håndtering af økonomien

Muligvis hænger dette resultat sammen med, at franskmændene anser sociale forhold som klart det vigtigste emne ved det kommende valg.[17] Forbedring af sociale forhold kan finde sted via forøgelse af velfærdsudgifter og skattelettelser. Ligesom mange franskmænd også ser en forbedring af deres købekraft som en social forbedring.

Under alle omstændigheder er der i målingerne et flertal for den yderste højre- og venstrefløj, selvom forbedringer skal ske via ufinansierede udgifter, herunder ved at tilbagerulle Macrons pensionsreformer eller ved at beskatte de rige, samtidigt med at mange franskmænd finder RN’s program utroværdigt.[18]

Det kan ikke udelukkes, at Kommissionen, som antydet af netmediet Politico, har ønsket at manifestere handlekraft over for Frankrig og den stigende populisme omkring den økonomiske politik i landet. Måske er Kommissionen også blevet ”nudget” af en fransk regering, som har set et pres fra Kommissionen til at føre en ansvarlig politik som en støtte til den siddende regering. Det ser imidlertid ikke ud til at have hjulpet jf. tilslutningen til både den yderste højre- og venstrefløj.

Frankrig kan få brug for støtte fra ECB, hvilket kræver overholdelse af budgetreglerne

Intet euro-land har indtil videre fået en bøde for at overtræde EU’s budgetregler, og Frankrig har længe, ifølge flere iagttagere, nydt godt af en særstatus hvad angår disse regler.[19]

Ifølge Politico vil Kommissionen bruge de nye budgetregler til at dæmme op for populisters ufinansierede skattelettelser og velfærdsforbedringer, ikke mindst i Frankrig, selvom det næppe bliver Kommissionen, som får Frankrig til at gennemføre en strammere finanspolitik end hidtil. Derimod kan markederne måske via deres negative reaktion skubbe Frankrig i retning af en strammere politik.[20]

Le Pens EP-spidskandidat, Jordan Bardella er over for medierne uklar om, hvorvidt han vil fastholde RN’s løfte om at tilbagerulle Macrons pensionsreform (forøgelse af pensionsalder fra 62 til 64 år). Han henviser til den økonomiske krise,[21] hvilket kan tolkes som en vis respekt for markedernes reaktion.

I et interview med Financial Times udtaler Bandella, at han ønsker en gennemgang af de franske offentlige finanser for at få et overblik over budgetproblemet, inden partiet træffer beslutning om, hvilke programelementer, inklusive tilbagerulning af Macrons pensionsreform, der skal gennemføres efter valget. Dog står han fast på at gennemføre en forbedring af franskmændenes købekraft ved bl.a. at sænke energi- og benzinmomsen, ligesom han ønsker en fransk EU-budget rabat på 2 mia. euro, der skal indgå i finansieringen af momssænkningen, som RN anslår vil koste 12 mia. euro.[22]

Bardella prøver tilsyneladende at berolige både de franske midtervælgere og det politiske establishment i Berlin og Bruxelles. Men finansieringen af RN’s program er stadig usikker, og både momssænkningen og en EU-budget rabat skal ske i Bruxelles gennem vanskelige forhandlinger.

Usikkerheden om den franske økonomiske politik kan føre til en stærkere negativ reaktion fra markederne og nødvendiggøre ECB-støtteopkøb af franske obligationer, statspapirer som virksomhedsobligationer. I en sådan situation vil ECB imidlertid kræve, at der ligger en aftale med Kommissionen om en korrektion af budgetunderskuddet, som respekterer de nye finanspolitiske spilleregler.

Politisk kaos i Frankrig kan føre til euro-krise og lamme EU

Selvom yderfløjene får flertal i den nye franske Nationalforsamling, vil de to yderfløje næppe kunne samarbejde om dannelse af en regering. Det må forventes, at det bliver svært at danne en regering umiddelbart efter valget.[23]

Det kan derfor blive efterår, inden en ny regering er parat til at tale med Kommissionen om, hvordan den vil korrigere budgetunderskuddet. En eventuel regering vil uanset, om den repræsenterer højre- eller venstrefløjen eller er en teknokratisk regering sandsynligt få et flertal i Nationalforsamlingen imod sig, eventuelt suppleret af voldsomme demonstrationer, hvis den træder forkert i spørgsmål om 2025-budgettet og Frankrigs fremtidige finanspolitik.

Derfor vil Kommissionen måske ikke have en samtalepartner i Paris om budgetkorrektioner. Samtidigt kan manglende fransk handling omkring budgetsituationen udløse større uro på finansmarkederne omkring Frankrigs økonomiske situation med konsekvenser for andre euro-lande med høj gæld.[24]

Politisk kaos i Frankrig ledsaget af en eventuel euro-krise vil lamme beslutninger om, hvordan de politiske mål i EU’s Strategiske Dagsorden kan nås – jf. krigen i Ukraine, genopbygning af Ukraine, grøn og digital omstilling og støtte til investeringer i forbedring af EU’s konkurrenceevne. Ikke mindst vil det være uklart, hvor meget støtte Frankrig kan yde til bl.a. Ukraine, udover hvad der allerede er bevilget i det eksisterende budget.[25]

Uklarheden omkring mulighederne for økonomisk støtte til Ukraine og andre dele af EU’s Strategiske Dagsorden forstærkes eventuelt af en uafklaret situation i Tyskland omkring det tyske 2025-budget, som efter alt at dømme kommer til at sætte bremseklodser på investeringsdynamikken i Tyskland – og i sidste ende kan føre til valg i Tyskland og dermed forstærke handlingslammelsen i EU i det kommende efterår.[26]

[1] https://commission.europa.eu/business-economy-euro/economic-and-fiscal-policy-coordination/european-semester/european-semester-timeline/european-semester-spring-package_en og https://commission.europa.eu/document/download/7660130e-4170-41d0-81cc-deacf90ce0d4_en?filename=com_2024_610_1_en.pdf

[2] Ditto

[3] https://www.politico.eu/europe-poll-of-polls/france/

[4] https://www.altinget.dk/artikel/tidligere-ambassadoer-om-fransk-valg-macrons-dristige-manoevre-kan-faa-uoverskuelige-konsekvenser-for-europa og https://www.politico.eu/article/emmanuel-macroon-france-prime-minister-elections-2024-parliament-centrist-brussels/

[5] https://www.ft.com/content/cb355b04-fe85-458e-bcfc-898593bd7b90?desktop=true&segmentId=7c8f09b9-9b61-4fbb-9430-9208a9e233c8#myft:notification:daily-email:content

[6] https://www.ft.com/content/7c57e7ea-1bab-41af-abd8-0d2e0c6a9c0c?desktop=true&segmentId=7c8f09b9-9b61-4fbb-9430-9208a9e233c8#myft:notification:daily-email:content

[7] https://thinkeuropa.dk/brief/2024-06-de-tyske-budgetforhandlinger-er-knald-eller-fald-for-den-tyske-regering

[8] Ditto

[9] https://www.bruegel.org/policy-brief/implications-european-unions-new-fiscal-rules#footnote14_ahxe9ri og https://thinkeuropa.dk/brief/2024-02-kan-nye-finanspolitiske-spilleregler-spaende-ben-for-groen-omstilling-og-noedvendig

[10] https://www.vrt.be/vrtnws/en/2024/04/23/new-european-budget-rules-what-do-they-mean-for-belgium/

[11] https://www.ecb.europa.eu/press/economic-bulletin/articles/2024/html/ecb.ebart202404_02~d8159a215d.en.html#toc8

[12] Ditto

[13] https://www.economist.com/finance-and-economics/2024/06/18/how-bad-could-things-get-in-france?utm_content=conversion.direct-response.non-subscriber.textlink_article_four&utm_campaign=a.24worldeconomy_q1_content_registered_cemea_core_na_na_v1_na_2024-06-21&utm_medium=email.owned.np&utm_source=salesforce-marketing-cloud&utm_term=6/21/2024&utm_id=1898015&sfmc_id=0033z00002osspHAAQ&mi_u=0033z00002osspHAAQ&mi_ecmp=1898015

[14] Ditto, og https://www.nzz.ch/english/french-bond-worries-could-spark-broader-debt-crisis-ld.1836195

[15] https://www.nzz.ch/english/french-bond-worries-could-spark-broader-debt-crisis-ld.1836195

[16] https://www.ft.com/content/0aadcd8a-bbeb-4003-8ed1-a4750a9a1604?segmentId=114a04fe-353d-37db-f705-204c9a0a157b

[17] Ditto

[18] Ditto , bemærk at der er tale om en anden måling, men i samme måling foretrækker flere franskmænd RN’s program over for NFP’s og ENS’ programmer.

[19] https://thinkeuropa.dk/brief/2024-02-kan-nye-finanspolitiske-spilleregler-spaende-ben-for-groen-omstilling-og-noedvendig

[20] https://www.politico.eu/article/european-union-france-budget-fines-far-right/

[21] https://www.huffingtonpost.fr/politique/article/legislatives-2024-jordan-bardella-refuse-de-dire-s-il-abrogera-la-reforme-des-retraites-en-cas-de-victoire_235305.html

[22] https://www.ft.com/content/b54d149e-3329-4fbd-97a9-7d5aebb6fbad?desktop=true&segmentId=7c8f09b9-9b61-4fbb-9430-9208a9e233c8#myft:notification:daily-email:content

[23] https://www.politico.eu/newsletter/brussels-playbook/stormy-french-election-overshadows-top-jobs-summit/

[24] https://www.ft.com/content/7c57e7ea-1bab-41af-abd8-0d2e0c6a9c0c?desktop=true&segmentId=7c8f09b9-9b61-4fbb-9430-9208a9e233c8#myft:notification:daily-email:content og https://www.project-syndicate.org/commentary/french-election-2024-risks-to-french-economy-and-eurozone-by-brigitte-granville-2024-06

[25] https://www.politico.eu/article/emmanuel-macroon-france-prime-minister-elections-2024-parliament-centrist-brussels/

[26] https://thinkeuropa.dk/brief/2024-06-de-tyske-budgetforhandlinger-er-knald-eller-fald-for-den-tyske-regering

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen