En forbedring af EU’s konkurrenceevne går via et integreret EU-kapitalmarked

EU står over for milliardhøje investeringsbehov de kommende år. Der skal både findes penge til militær oprustning, Ukraine og til at fortsætte den grønne og digitale omstilling.

DETTE BRIEF ER BLEVET OPDATERET DEN 18. APRIL 2024 I FORBINDELSE MED EU-TOPMØDET. BRIEFET UDKOM OPRINDELIGT DEN 22. MARTS 2024.

EU står over for milliardhøje investeringsbehov de kommende år. Der skal både findes penge til militær oprustning, Ukraine og til at fortsætte den grønne og digitale omstilling. De fleste af de penge skal komme fra den private sektor. Derfor har EU brug for et bedre integreret kapitalmarked, kaldet EU’s kapitalmarkedsunion (KMU) siger rapporten om en ny strategi for et bedre indre marked fra den tidligere italienske premierminister, Enrico Letta, som blev præsenteret for Det Europæiske Råd den 17. april 2024.[1]

EU’s kapitalmarkedsunion er mest ord og lidt handling

KMU er en del af EU’s Indre Marked, men en ost med store huller. Både Juncker- og Von der Leyen-kommissionerne har via reguleringsinitiativer søgt at skabe grundlaget for et større og mere velintegreret kapitalmarked i EU, men uden større succes hvad angår konkrete fremskridt på markederne.[2]

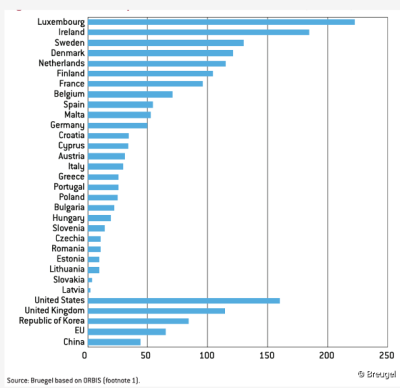

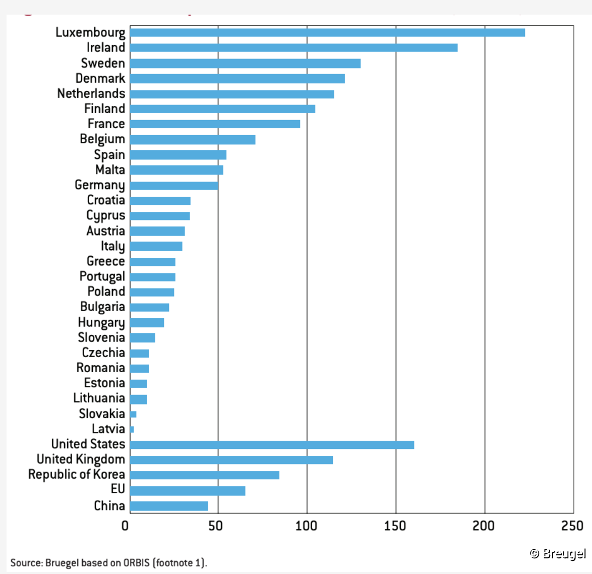

EU’s samlede kapitalmarked er stadig mindre end kapitalmarkederne i USA, UK og Sydkorea målt ved markedskapitalisering af børsnoterede EU-virksomheder jf. figur 1.

Figur 1: EU's kapitalmarkeder er mindre end i USA, UK og Sydkorea og meget spredt i EU. Markedskapitalisering (aktier og obligationer) af børsnoteret virksomheder i pct. af BNP 2019

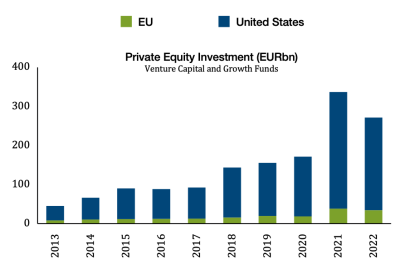

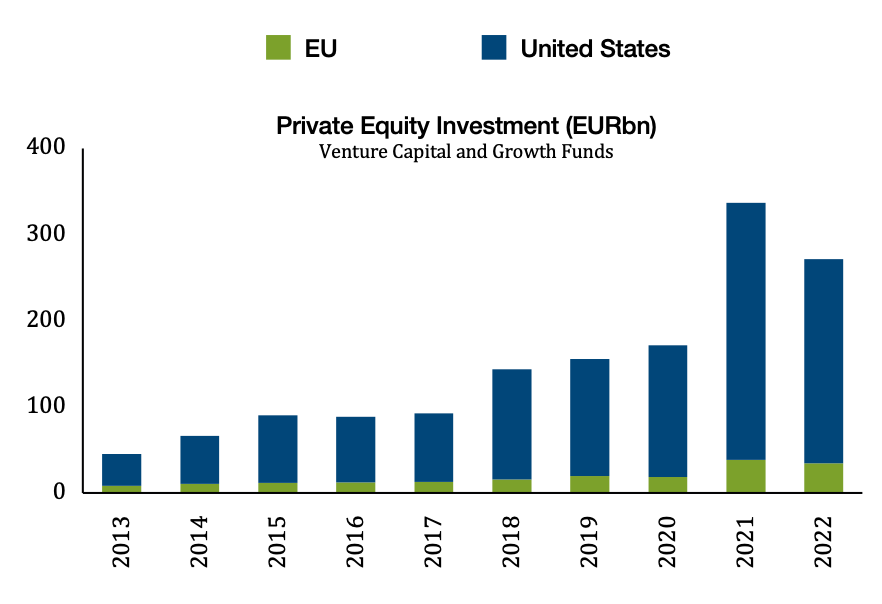

Der mangler også kapital til at skaffe den nødvendige kapital til at sikre at små innovative europæiske virksomheder kan vokse i EU og ikke behøver at flytte til USA. I forhold til USA er finansieringsmulighederne fra venture-kapitalfonde og vækst-fonde langt mindre i EU, jf. figur 2.

Figur 2. Finansiering via venturekapitalfonde og vækstfonde er klart mindre end i USA

EU’s Kapitalmarkedsunion er central for en forbedret konkurrenceevne i EU

I et indlæg i Financial Times fremhæver den irske kommissær, Mairead McGuinness, at kapitalrige og velintegrerede kapitalmarkeder i EU er et væsentligt element for dagsordenen for en bedre konkurrenceevne i EU, som de to forhenværende italienske premierministre, Enrico Letta og Mario Draghi skal forberede for Det Europæiske Råd og Kommissionen den 17.april og i september..[3] Det bliver også en central del af dagsordenen for det danske EU-formandskab i efteråret 2025.

EU’s finansministre har udarbejdet et arbejdsprogram for mere velintegrerede kapitalmarkeder, der også er en del af stats-og regeringschefernes dagsorden på topmødet i marts. Arbejdsprogrammet er ifølge iagttagere et udvandet program. Blandt andet indeholder det ikke krav om en centraliseret tilsynsvirksomhed, som kan medvirke til at skabe fremskridt for fælles regler og integrerede markeder. Det var formentligt en del af årsagen til, at den franske finansminister Bruno LeMaire sagde, at han er træt af diskussioner og tomme ord.[4]

EU’s Kapitalmarkedsunion mangler konkret politisk opbakning

Arbejdsprogrammet blev diskuteret på Eurotopmødet efter det ordinære topmøde i marts. Udover nogle få tilkendegivelser fra bl.a. den tyske Kansler Scholz om betydningen af at skabe et velfungerende integreret kapitalmarked i EU enedes toplederne om at diskutere emnet på ny ved deres ekstrordinære topmøde den 17. og 18. april, hvor de diskuterer hvordan EU forbedrer sin konkurrenceevne ved at skabe et mere integreret Indre Marked i EU, herunder et velintegreret kapitalmarked. Under diskussionen ved forrige topmøde ønskede EU’s topledere, i hvert fald franske Emmanuel Macron og tyske Olaf Scholz, at løfte diskussionen om kapitalmarkedet ud af hænderne for at bedre at sikre fremskridt for skabelsen af bedre integrerede kapitalmarkeder i EU.[5]

EU’s store aktuelle udfordringer efterlader ikke megen plads til en dagsorden, som skal sikre et velfungerende integreret kapitalmarked. I mange EU-lande er store kapitalmarkeder ofte lig med en anglo-saksisk kasino-økonomi, ikke mindst efter finanskrisen i 2008-10. Den skepsis har også præget store dele af Europa-Parlamentet.

Små EU-lande som Irland, Sverige, Holland og Danmark har relativt dybe kapitalmarkeder i forhold til deres BNP pga. relativt store investeringer fra pensions- og forsikringsselskaber i deres nationale markeder. Det vil kræve en omvæltning i lande som Frankrig, Tyskland, Italien og Spanien at skabe nationale kapitalmarkeder af tilsvarende størrelse i forhold til deres BNP. Ydermere skal der åbnes op for investeringer af nationale opsparinger over grænserne. Her er der stadig mangel på tillid imellem landene til ”de andres systemer"[6] Men højt på dagsordenen står ønsket om at bruge den eksisterende EU kapitalmarkedstilsynsmyndighed, European Securities and MarketsAuthority (ESMA) til at sikre en ensartet implementering af lovgivning på området, og det er et vanskeligt emne at blive enige om, fordi Frankrig m.fl. bakker op om den ide, mens Tyskland er modstander. [7]

Lad os se om de europæiske ledere kan give en klar opbakning på april-topmødet til at konkretisere og accelerere dagsordenen om EU’s kapitalmarkedsunion.

[1] https://www.ft.com/content/61bfe5dd-ee59-428f-886a-db15364018c6?segmentId=dddf6252-6e37-bb4b-bda7-2193a3453893 og https://thinkeuropa.dk/brief/2023-06-eus-polykriser-savner-et-integreret-kapitalmarked-i-eu

[2] https://www.europarl.europa.eu/thinktank/en/document/IPOL_IDA(2024)747839

[3] https://www.ft.com/content/f1270cc3-eb3d-4e8b-a2d7-264aeab51c6d

[4] https://ep.ft.com/permalink/emails/eyJlbWFpbCI6ImM1NTAwYzhhNmRmZDU4ZTRiYTdkZjk3Zjk3N2UwMDQ5ZjQ4OTVlODY0YjliNTA5YiIsICJ0cmFuc2FjdGlvbklkIjoiNzRkZTJmYjctZWVmYS00MWRjLWFjZTEtZTY5ZjFlMjRhZmM1IiwgImJhdGNoSWQiOiI4MjY4ZDk4ZS0wZjVhLTRmYmEtYTA5ZC1kMzU5MzEyZGZkODkifQ==

[5] https://www.ft.com/content/61bfe5dd-ee59-428f-886a-db15364018c6?segmentId=dddf6252-6e37-bb4b-bda7-2193a3453893

[6] https://newfinancial.org/wp-content/uploads/2022/09/2022.09-The-politics-of-EU-capital-markets-New-Financial.pdf)

[7] https://www.ft.com/content/61bfe5dd-ee59-428f-886a-db15364018c6?segmentId=dddf6252-6e37-bb4b-bda7-2193a345389

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen