Læs også

Økonomisk politik

Energikrise, grøn omstilling og Ukraine-krigen truer EU's handlekraft. Manglende fælles EU-handling på disse udfordringer og en aldrende EU-befolking kan true EU's økonomi og offentlige finanser.

Der er ikke endnu politisk opbakning til en EU-kapitelmarkedsunion, som kunne fuldende det indre marked. Dette til trods for, at det kunne være gavnligt for at imødegå de kriser, som EU står overfor.

Selvom et fuldt integreret kapitalmarked længe har været på dagsordenen i EU, og udfordringer, der skal løses med mere privat kapital, står i kø, ser det ikke ud til, at der pt. er nok politisk kapital hverken i EU eller nationalt til at sørge for en realisering af en EU-kapitalmarkedsunion i den nærmeste fremtid. Dette til trods for, at der siden 2015 er gjort fremskridt i retning af større og mere integrerede nationale kapitalmarkeder.

Under overskriften ”Vi har brug for en kapitalmarkedsunion til at kanalisere opsparing ind i fremtidens vækstmotorer” slog de fire EU-ledere fra Kommissionen, Det Europæiske Råd, Den Europæiske Centralbank og Den Europæiske Investeringsbank den 13. marts 2023 til lyd for et fuldt integreret kapitalmarked i EU.1

Indlægget blev bragt i Børsen i Danmark og i en række andre medier i EU forud for Det Europæiske Råds møde den 23. marts 2023, hvor dagsordenen indeholdt emner som en udbygning af det indre marked, men også behovet for en række enorme investeringer i årene fremover for at imødegå EU’s polykriser.

Udfordringerne er mange og omfatter den grønne og digitale omstilling af EU’s økonomier sammen med en ny industripolitik, der skal understøtte Europas strategiske autonomi, en medfinansiering af Ukraines forsvarskrig og genopbygning af Ukraine samt øgede forsvarsudgifter i EU-landene plus sikring af tilstrækkelige pensioner og sundhedsbehandling til EU’s aldrende befolkninger. Frem mod 2030 vil disse udfordringer kræve årlige merinvesteringer på omkring 300-400 mia. euro, hvor privat finansiering skal udgøre hovedparten.

Læs også

Energikrise, grøn omstilling og Ukraine-krigen truer EU's handlekraft. Manglende fælles EU-handling på disse udfordringer og en aldrende EU-befolking kan true EU's økonomi og offentlige finanser.

De fires indlæg peger netop på, at privat kapital fremover bør spille en afgørende rolle for at imødegå EU’s udfordringer. Det skal ske ved at komplementere de i dag overvejende bankfinansierede investeringer med børs- og venture-kapitalfinansieret private investeringer. Finansieringen skal ske via EU’s kapitalmarkeder og i langt større grad end i dag på kryds og tværs af EU’s landegrænser. EU’s indre marked skal suppleres med et velintegreret kapitalmarked i EU.2

Det kræver ifølge de fire EU-ledere ”stærk politisk vilje og handlekraft på alle myndighedsniveauer."3 Trods skåltalerne i EU-sammenhæng og en række vedtagne EU-forslag, så mangler der fortsat implementering og konkrete fremskridt i de enkelte medlemslande.

Det Europæiske Råds konklusioner fra marts indeholdt også en opfordring til Europa-Parlamentet og Rådet om at ”uddybe kapitalmarkedsunionen, fjerne de resterende hindringer for grænseoverskridende finansiering, lette adgangen til og mobilisere privat kapital til investeringer, navnlig for SMV'er” [og] ”… til at afslutte arbejdet med lovgivningsforslagene på dette område inden udgangen af den nuværende lovgivningscyklus."4

Så vidt det vides, blev emnet ikke diskuteret overhovedet på selve topmødet eller i særlig grad op til mødet. Det trak heller ikke overskrifter i de generelle medier.

I det følgende gennemgås, hvorfor EU’s kapitalmarkedsunion er væsentlig for EU’s fremtid, hvor langt den politiske proces og integrationen er nået, og hvad der kan gøres for at fremme integrationen af kapitalmarkederne i højere grad.

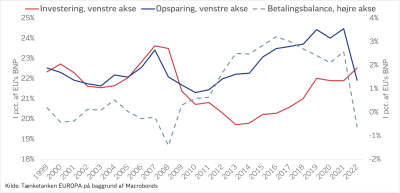

Investeringernes andel af BNP i EU ligger stadig 2-4 pct. point under niveauet fra 2007, jf. figur 1. Til gengæld er opsparingen i EU som helhed på vej tilbage på et niveau over niveauet fra før finanskrisen. I 2022 falder opsparingen markant. Forskellen mellem opsparing og investeringsniveau peger på, at EU’s opsparing indtil 2022 er investeret uden for EU.

Figur 1:

Frie kapitalbevægelser er en del af det indre marked og blev i princippet gennemført i 1992. Men som generelt for det indre marked, er der stadig lang vej igen, inden et fælles kapitalmarked er på plads i EU. Derfor lancerede Juncker-kommissionen i 2015 en række forslag, kaldt EU’s kapitalmarkedsunion.5, 6

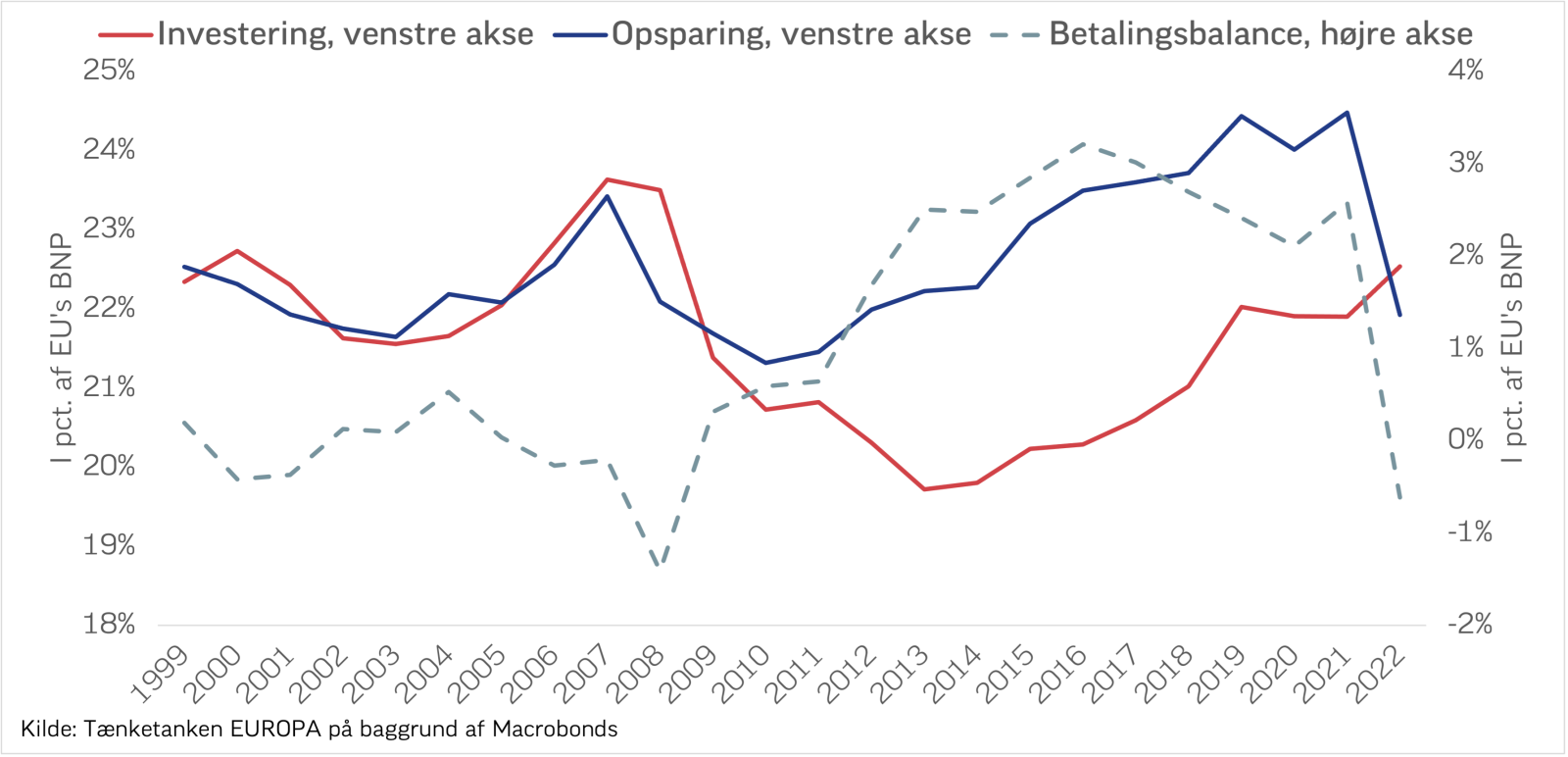

Kapitalmarkedsunionen skal ifølge disse forslag skabe et fælles kapitalmarked i EU med aftræk i det indre marked for varer og tjenester. Et væsentligt element består derfor i at eliminere barrierer for investorers brug af kapital fra alle dele af EU og ikke som aktuelt at fokusere på de nationale kapitalmarkeder, hvor over 85 pct. af aktiebeholdningen hos investorer i EU består af nationale aktier jf. figur 2.7

Figur 2:

Udover en national præference sker finansiering af investeringer i meget høj grad via bankerne i EU, især for små og mellemstore virksomheder (SMV’ere). Ifølge forskellige akademiske analyser fører det til mindre risikovillighed og relativt store nationale forskelle i omkostninger for SMV’erne, blandt andet fordi bankernes kreditgivning i vidt omfang stadig afspejler den generelle nationale økonomi – lav national økonomisk vækst og uholdbare offentlige finanser fører til mindre robuste banker og dermed mindre kreditvillige banker.8

Generelt vil et mere diversificeret kapitalmarked med både banker og markedsbaseret finansiering føre til større vækst og finansiel stabilitet, ikke mindst hvis det i højere grad bliver muligt og attraktivt at tiltrække kapital fra andre EU-lande. Det vil forøge konkurrencen og sænke omkostningerne for investorer, private som institutionelle (forsikrings- og pensionsselskaber).9

Omstillingen til netto-nul-udslip i 2050 er den største energiomstilling nogensinde i historien. Den grønne omstilling skal sikre, at klodens energiforbrug omstilles fra 80 pct. fossil energi til kun 20 pct. fossile energikilder for at nå målsætningen i 2050 ifølge Det Internationale Energiagentur (IEA).10 Tidligere energiomstillinger er foregået over længere tid og er i høj grad sket via markedskræfterne. Nu skal grøn energi erstatte fossile brændstoffer inden for en relativt kort tidsrum på omkring 30 år, hvilket kræver stærkt politisk lederskab og offentlig støtte.11

Men det stiller også store krav til bedre kapitalformidling fra den finansielle sektor såvel banker som finansmarkedet inklusiv de institutionelle investorer som pensions- og forsikringsselskaber. Der er særlige finansielle risici forbundet med klima- og energiomstilling. Ikke mindst er det vigtigt, at der er fokus på, at nødvendige investeringer i fossile brændstoffer i overgangsperioden hurtigt kan ende som aktiver uden værdi.12

Vanskelighederne ved at lave en tilstrækkelig risikoanalyse for den grønne omstilling skyldes, at der mangler historiske eksempler. Der mangler nye data og større transparens om, hvor udsatte virksomheder og deres forsyningskæder er overfor klima- og energiomstillingsrisici. Det gør det vanskeligt at vurdere omstillingens effekt for virksomheders indtjening. Der er derfor en række internationale og EU-initiativer undervejs for at skabe mere transparens og større standardisering af nødvendige oplysninger.13

EU har oprettet et klassificeringssystem for bæredygtige investeringer. Denne taksonomi skal hjælpe til en fælles forståelse af, hvad bæredygtige investeringer er. Taksonomien og dens kriterier er retningsgivende for virksomheder med mere end 500 ansatte i EU, også finansielle virksomheder inkl. fondsbestyrere. Virksomhederne skal oplyse, hvordan de anvender taksonomiens kriterier, men det er (naturligvis) frivilligt, om de vil investere 'grønt eller sort'. Taksonomien opdateres løbende og iværksættes gradvist frem mod 2026 og har bl.a. til formål at kanalisere finansiering over i bæredygtige formål.14

Taksonomien har været udsat for heftig debat i forbindelse med, at Kommissionen har foreslået at lade finansiering af atomkraft og naturgas (midlertidigt) indgå som bæredygtig på grund af de to energiformers lave eller lavere CO2-udledning. Indførelse af taksonomien hjælper med at skabe klarhed over, hvad der er bæredygtige investeringer, men medfører naturligvis også administrative omkostninger.15 Taksonomien er også blevet udsat for voldsom kritik fra en række store europæiske virksomheder, fordi den ifølge dem er ”umulig at anvende”. Den indeholder vanskeligt definerbare begreber, men først og fremmest er den væsensforskellig fra andre regioners standarder.16 Mairead McGuinness, den ansvarlige kommissær på området, fortæller dog de store virksomheder anført af BMW, at de ikke skal forvente en enkelt global standard for grønne investeringer. Men hun anerkender også , at Kommissionens tjenestegrene har en del mere hjemmearbejde før end reglerne har deres færdige form.17

Både IMF og en række akademikere fremhæver, at et integreret EU-kapitalmarked kan have store makroøkonomiske fordele. Ved at analysere eksisterende føderationer som USA og Canada peger IMF på, at mens et EU-land i tilfælde af BNP-fald på en procentpoint mere end den gennemsnitlige vækstrate i EU vil opleve et fald på 0,8 pct. i privatforbruget, vil det samme stød til økonomien kun give anledning til et 0,2 pct. fald i en tilsvarende amerikansk stat. Forskellen kommer som følge af udligning af tab af produktion og indkomst via offentlige budgetter og kapitalmarkederne, som derved tjener som en konjunkturudlignede faktor for økonomien.18

En stor del af den udligning som sker i USA og Canada, hhv. 45 og 29 pct. foregår gennem integrerede kapitalmarkeder via reduktion af opsparing i aktier og værdipapirer fra andre delstater og provinser og ligeledes via investeringer i virksomheder fra andre delstater eller provinser. I EU bidrager kapitalmarkederne kun med 20 pct. til udligningen af lavere økonomisk aktivitet mellem de enkelte EU-lande.19

Det betyder, at et velintegreret kapitalmarked i EU ville kunne udligne nogle af de økonomiske tilbagegange, som vi har set har ramt nogle EU-lande i højere grad end andre, og dermed mindske behovet for et stort fælles EU-budget.

Med Brexit mister EU Londons finanscentrum som en del af et integreret EU-kapitalmarked. London er et af verdens største finanscentre med et meget likvidt kapitalmarked og en unik samling af finansielle institutioner og funktioner. Derfor kan tabet af London føre til lavere effektivitet og højere omkostninger ved handler for EU’s finansielle sektor. For UK kan tabet af EU’s finanssektorer som kunder også betyde store tab. Brexit har således gjort en etablering af et velintegreret kapitalmarked i EU27 endnu mere nødvendig.20

Ifølge avisen Financial Times har det amerikanske marked for handel med derivater til at afdække rente- og valutarisikoen ved finansielle handler – det såkaldte euro swap marked – nu erobret 51 pct. af dette marked på omkring $100.000 mia. EU-markeder tegner sig for 35 pct., mens den britiske andel er faldet fra 70 pct. til 14 pct. Ændringen skyldes især blokeringen af Brexit-forhandlingerne mellem EU og UK, som har ført til en splintring af markedet.21

Kommissionen har stillet et forslag til den fremtidige håndtering af clearingen af derivater, men det møder ikke begejstring hos clearing-institutioner som BNP-Parisbas og Deutsche Börse, som hævder, at forslaget har tekniske mangler og fører til stigende omkostninger. Repræsentanter for den finansielle sektor i EU ønsker derfor en forlængelse af perioden, hvori en række clearing-operationer stadig kan foregå i London udover midten af 2025.22

Brexit forstærker EU’s udfordringer med at skabe et velintegreret kapitalmarked for at kanalisere EU’s opsparing over i en grøn og digital omstilling samtidig med, at en styrkelse af EU-virksomhedernes konkurrenceevne kræver mere risikovillig kapital fra et integreret kapitalmarked.

Tilbage i 2019 kom Kommissionen med en statusrapport til brug for gennemførelsen af Juncker-kommissionens handlingsplan fra 2015 om EU’s kapitalmarkedsunion. Ifølge rapporten havde Kommissionen leveret alle de lovede forslag. 19 lovforslag eller standardsættende politiske anbefalinger var fremsat. 12 ud af 13 lovforslag var vedtaget af Rådet og EP.23 1 forslag havde opnået et forhandlingsmandat og 5 forslag havde per marts 2019 ikke opnået politisk enighed. Blandt sidstnævnte var forslaget om grøn taksonomi og ”forslag” om en fælles selskabsskat.24

Forslaget om en grøn taksonomi blev genfremsat i ny form fra Kommissionen og danner grundlag for det videre arbejde med taksonomien jf. ovenfor. Et forslag om selskabsskat afventer enighed omkring OECD-forslaget om en international selskabsbeskatning.25

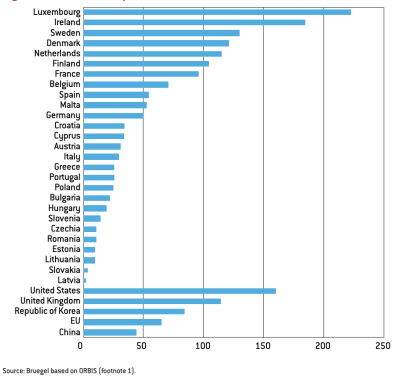

Samlet set ikke et dårligt resultat. Men som anført af Kommissionen vil det tage tid at implementere de nye regler, og dermed også inden resultaterne kan ses i medlemslandene. EU har stadig en relativ lav markedskapitalisering af hjemmehørende børsnoterede virksomheder i 2019 jf. figur 3, som viser markedskapitaliseringen af børsnoterede virksomheder som andel af BNP i forhold til USA, UK og Sydkorea. Samtidigt ses det også af figuren, at der er meget store forskelle mellem EU-landene. F.eks. er markedskapitaliseringsandelen højere i EU-lande som Luxembourg og Irland end i USA.26

Figur 3: EU’s kapitalmarkeder er mindre end i USA, UK og Sydkorea og meget spredt i EU. Markedskapitalisering (aktier og obligationer) af børsnoterede virksomheder i pct. af BNP 2019

Den nye von der Leyen-Kommission tiltrådte forsinket i februar 2019 og fik straks af Det Europæiske Råd i marts 2019 i opdrag at arbejde videre på en kapitalmarkedsunion i EU. Kommissionen fremsatte herefter i 2020 en ny handlingsplan for at arbejde frem mod et velintegreret kapitalmarked i EU. Planen indeholder 16 specifikke aktionsområder inden for 3 hovedformål, nemlig støtte til en grøn og digital omstilling via mere kapital til især EU’s SMV’ere, forbedre sikkerheden for investorerne på kapitalmarkedet i EU og øge integrationen af de nationale kapitalmarkeder jf. boks.

6 specifikke aktioner, såsom en fælles EU-platform med finansielle oplysninger om virksomheder, simplere børsnoteringsregler, forbedre forsikringsselskabers og bankers investeringsmuligheder i aktier og lange obligationer.

Kommissionen har fremsat en række forslag fra handlingsplanen, som nu er på vej igennem lovmøllen i Bruxelles. Der mangler dog politisk vedtagelse og national implementering i vidt omfang.27

Presseindlægget af de fire ledere af EU-institutionerne forud for det Europæiske Rådsmøde i marts 2023 nævner specielt behovet for politisk handling for at etablere en EU-kapitalmarkedsunion og afspejler den manglende konkrete fremgang hvad angår vedtagelse og implementering af de forskellige dele af handlingsplanen.28

I deres europæiske opråb peger de fire ledere på en dagsorden med fem tiltag, som i særlig grad skal bane vejen for en kapitalmarkedsunion, nemlig bedre afstemte konkurslove, lettere adgang til finansielle oplysninger for andre EU-virksomheder, forenklet adgang til kapitalmarkederne for især SMV'ere, robuste markedsinfrastrukturer og et mere integreret tilsyn med kapitalmarkederne.29

I analyser af EU’s behov for en kapitalmarkedsunion peger både IMF og Tænketanken Bruegel på bedre og mere ensartet konkurslovgivning som centralt. Herudover peger IMF’s analyse på at skabe mere gennemsigtig beskatning af udenlandske investorers afkast på investeringer i enkelte EU-lande, ikke mindst klare regler for at undgå dobbeltbeskatning. Bruegel peger også på behovet for at øge mulighederne for EU-landes forsikringsselskabers investering i aktier og en styrkelse af ESMA, European Securities and Markets Authority.30

I en artikel i Financial Times peger lederen af tænketanken CEPS, Karel Lannoo, også på behovet for en styrkelse af ESMA for at få en mere ensartet anvendelse af regler og praksis på kapitalmarkedsområdet. Desuden peger han på skabelse af investeringsforeninger for at få mere almindelige EU-borgere til at investere i kapitalmarkederne, ligesom for eksempel i Danmark. Han fremhæver også behovet for øgede opsparinger i og større rolle for pensions- og forsikringsselskaber (institutionelle investorer).31

De små nordiske frontløbere på kapitalmarkedsområdet viser sammen med Holland og Irland, at brugen af investeringsforeninger og af pensions-og forsikringsselskaber kan medvirke til at skabe mere likvide kapitalmarkeder jf. kommissionens indikatorer på området.32

For så vidt angår konkurslovgivningen, er der således generel enighed om at sikre en forbedring via bedre gennemskuelighed, hurtigere sagsbehandling og større mulighed for at redde aktiver i sunde virksomheder i de enkelte EU-lande.

Figur 4:

Indikatoren i figur 4 måler afstanden til "best practice"-lande i Verdensbankens indeks over konkurslovgivning. Figuren viser således, at der selv blandt de ”bedste lande i EU” som Sverige, Danmark og Finland, som er hhv. omkring 37-48 pct. så gode som de bedste lande, er lang vej til ”best practice” og stor spredning blandt EU-landene, hvilket understreger behovet for politisk handling på dette felt.33

En styrkelse af ESMA (European Securities and Market Authority)34 , som fører tilsyn med kapitalmarkederne, flugter med de fire EU-lederes ønske om et mere integreret tilsyn. Et styrket ESMA kunne have god mulighed for at skubbe til større konvergens i de nationale myndigheders administrative regulering af de nationale kapitalmarkeder, herunder skubbe på en udvikling i de enkelte EU-lande for at åbne for større aktiebeholdninger hos institutionelle investorer som forsikrings- og pensionsselskaber.

Et større spørgsmål er imidlertid om der er politisk vilje i de enkelte EU-lande til at investere den nødvendige politiske og administrative kapacitet til at strømline reguleringen og den administrative praksis tilstrækkeligt til, at EU kan skabe et velintegreret kapitalmarked som er nødvendigt for at få tilført nødvendig opsparing til de store udfordringer EU står over for.

EU’s store aktuelle udfordringer æder megen politisk kapital i hovedstæderne pt. og efterlader ikke megen plads til en dagsorden som skal sikre et velfungerende integreret kapitalmarked. I mange EU-lande er store kapitalmarkeder ofte lig med en anglo-saksisk kasino økonomi, ikke mindst efter finanskrisen i 2008-10. Den skepsis har også præget for eksempel store dele af Europa-Parlamentet. Når det ledsages af indlæg fra diverse nationalbanker, bl.a. den tyske, som fremhæver, at Europas bankfinansierede økonomier er mere stabile end de anglo-saksiske kapitalmarkeds finansierede økonomier, så tyder det på et behov for stor politisk kapital både på EU-plan og nationalt plan for at få realiseret en kapitalmarkedsunion i EU.35

Små EU-lande som Irland, Sverige, Holland og Danmark relativt dybe kapitalmarkeder i forhold til deres BNP jf. figur 3, bl.a. på grund af relativt store investeringer fra pensions- og forsikringsselskaber i deres nationale markeder. Det vil kræve en omvæltning i lande som Frankrig, Tyskland, Italien og Spanien at skabe nationale kapitalmarkeder af tilsvarende størrelse i forhold til deres BNP. Ydermere så skal der åbnes op for investeringer af nationale opsparinger over grænserne. Her er der stadig mangel på tillid imellem landene til ”de andres systemer".36

Sammenligner man med EU’s indre marked for varer og tjenester, hvor der stadig udestår mange politiske opgaver, og hvor den nødvendige implementering stadig ikke finder sted i fuldt omfang37 , må projektet EU’s kapitalmarkedsunion bedømmes til at kræve mere politisk opbakning både på EU og nationalt niveau over en lang periode for at kunne realiseres, trods de fremskridt, som er gennemført siden 2015.38

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen