Læs også

Ukraine

Milliarder til nye skoler, hospitaler, veje og grøn teknologi i Ukraine er ikke velgørenhed. Landets genopbygning er i EU og Danmarks egen interesse.

Energikrise, grøn omstilling og Ukraine-krigen truer EU's handlekraft. Manglende fælles EU-handling på disse udfordringer og en aldrende EU-befolking kan true EU's økonomi og offentlige finanser.

Euroområdets økonomier har ikke andet valg end at tackle energikrisen i fællesskab, lyder overskriften på en artikel i Financial Times af den kendte økonomiske kommentator Martin Wolf den 20. oktober 2022 om eurozonens økonomiske udfordringer. Appellen til et samarbejde om de økonomisk-politiske problemer gælder selvfølgeligt lige så meget for EU som helhed.

EU står midt i en energikrise med en inflation på 10 pct. og udsigt til en kommende økonomisk stagnation i det væsentlige fremprovokeret af Ruslands krig mod Ukraine og Putins beslutning om at stoppe for levering af gas til hovedparten af EU-landene. Selvom EU er begyndt at tilpasse sig en situation uden russisk gas og har fået fyldt gaslagrene op, så forbliver energipriserne i EU historisk høje. Det fører til virksomhedslukninger i især energi-intensive industrier som produktion af stål, kemiske stoffer og glas, og næste vinter kan blive væsentligt mere kaotisk end vinteren 2022-23.

Nationale støttepakker på op mod 5-700 mia. euro til virksomheder og forbrugere lægger pres på de nationale budgetter. Samtidigt står EU over for en grøn omstilling med store investeringsbehov, øgede forsvarsbudgetter, en genopbygning af Ukraine som løber op i 5-750 mia. euro og en stigende aldring af befolkningerne i Europa, hvilket betyder en lavere fremtidig økonomisk vækst og udfordringer for holdbarheden af de offentlige finanser. Det stiller store krav til de enkelte EU-lande og til den politiske koordination i EU.

Det går klart trægere end under coronakrisen med at nå frem til fælles løsninger i EU. På EU-topmødet den 20-21.oktober 2022 skulle landene nå til enighed om at tackle energikrisen ved bl.a. at indføre en maksimumpris for importeret gas til brug for elektricitetsfremstilling. Det lykkedes ikke. Kommissionen arbejder stadigt på et forslag med et dynamisk prisloft.

Udover vanskeligheder med at finde en teknisk klar løsning og en traditionel modvilje hos landene mod at lave fælles løsninger på energiområdet, så er der grus i den fransk-tyske EU-motor1 . De to lande har på det seneste haft svært ved at finde fælles fodslag, som kan lede frem til fælles EU løsninger2 .

Vil politikkerne få EU-landene igennem krisen og samtidigt kunne fremtidssikre økonomierne i EU? Eller vil der udbryde social uro i en række EU-lande, der leder til politiske kriser med manglende vilje til at nå fælles løsninger og eventuelt en smuldrende fælles front overfor Rusland? Hermed opstår også risiko for, at EU ikke i de afgørende år frem mod 2030 kan levere de nødvendige løsninger til grøn omstilling, til fortsat velstand i de europæiske lande og ej heller sikre, at Europa kan spille en væsentlig rolle i opbygningen af Ukraine midt i en teknologisk og geopolitisk strid mellem USA og Kina. Strategisk autonomi og sikring af en industripolitisk base i EU bliver blot luftige slagord. Og alt dette kan ende med, at EU risikerer at blive irrelevant både for EU’s egne befolkninger og i en global sammenhæng.

Putins invasion i Ukraine fulgt af Vestens sanktioner mod Rusland og Putins stop for levering af russisk gas til hovedparten af EU har pustet til gaspriserne og ført til en gigantisk stigning af gas- og elektricitetspriser i EU. Som reaktion har medlemslandes offentlige sektorer, virksomheder og befolkninger påbegyndt energibesparelser. EU’s lagre af gas er blevet fyldt og kæmpefragtskibe holder i kø ud for Rotterdam havn med flydende gas (LNG) fra USA, Algeriet og andre lande. Med et mildt efterår har det ført til et foreløbigt fald i gasprisen for Europa fra ca. 300 euro per megawatttime i august til omkring 130 euro per megawatttime i oktober. Et niveau som stadig er meget højere end det tidligere stabile prisniveau på 20 til 30 euro3 .

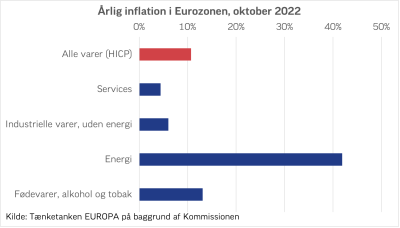

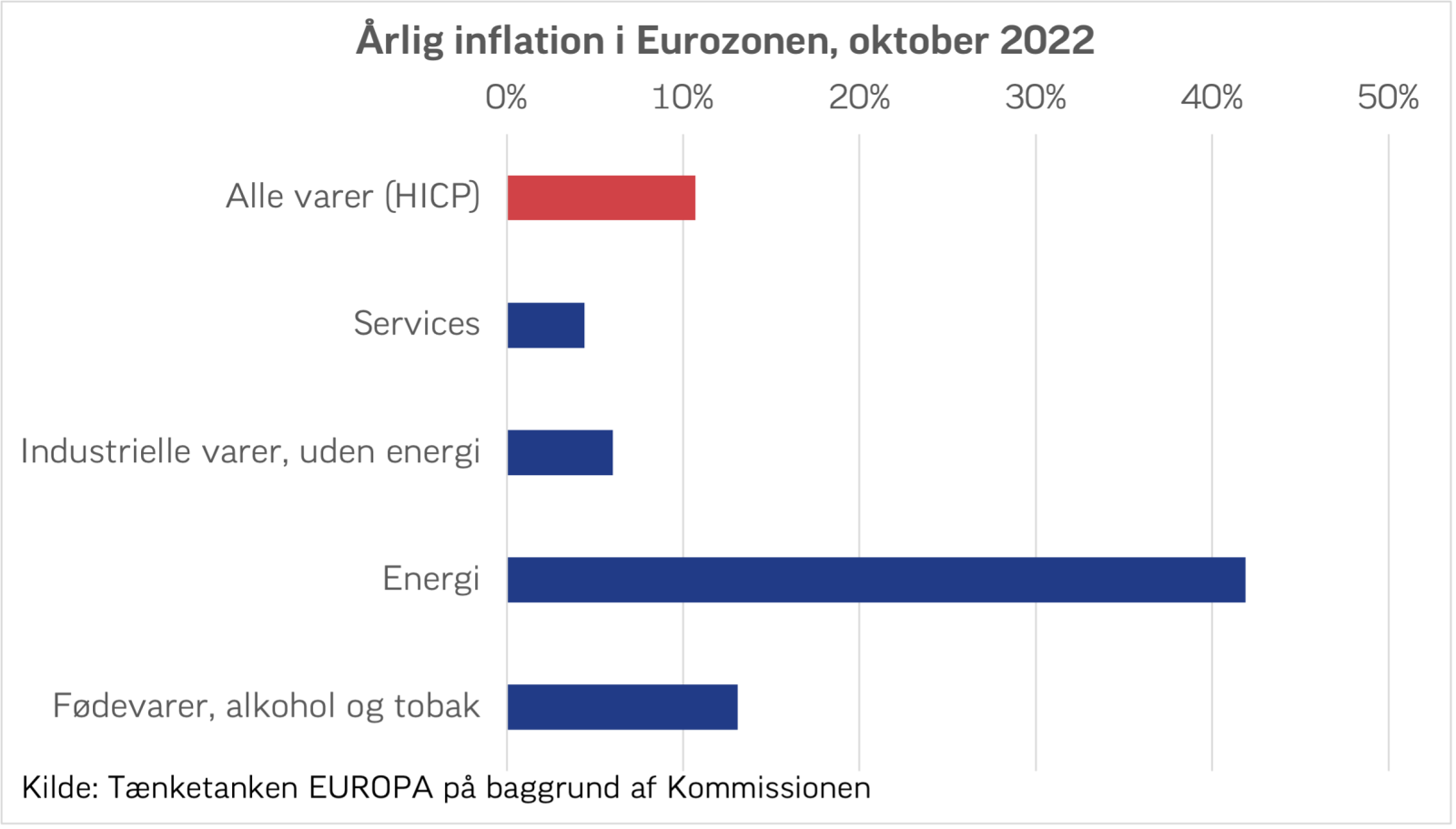

Figur 1. Inflationen i EU drives af energipriserne

De stigende energipriser har ført til en 40-årig rekord i inflation i både USA og Europa. For oktober er inflationen i euroområdet oppe på 10,7 pct. Det skyldes især stigninger i energi-priserne på over 40 pct. jf. figur 1.

Centralbankerne er derfor begyndt at stramme pengepolitikken. Sammen med en lavere økonomisk vækst i især Kina, som i høj grad er dikteret af Covid-nedlukninger, har det medført lavere vækst globalt og en nedjustering af forventningerne til vækst i EU for 2023 og 24 jf. Kommissionens seneste økonomiske prognose fra november 20224 .

Kommissionen forventer i sin prognose fra 11. november 2022 en svag vækst på 0,3 pct. i 2023, hvorefter væksten igen ventes at stige til 1,6 pct., mens inflationen ventes at falde fra 9,3 pct. i 2022 til 7 pct. i 2023 og 3 pct. i 2024. Kommissionens prognose forventer dog en tilbagegang i tysk økonomi på 0,6 pct. i 2023, men med en positiv vækst på 1,4 pct. i 2024. Et forholdsvist optimistisk billede, som forudsætter, at EU fortsat er i stand til at reducere sin efterspørgsel efter gas og olie samt til at skaffe sig forsyninger af især flydende gas (LNG) fra andre lande end Rusland og derfor ikke oplever abrupte mangler på gas og olie i vinteren 2023-245 .

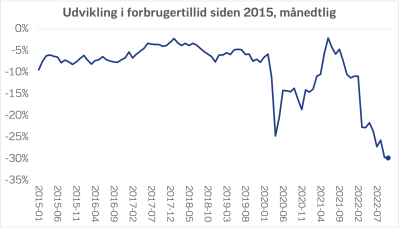

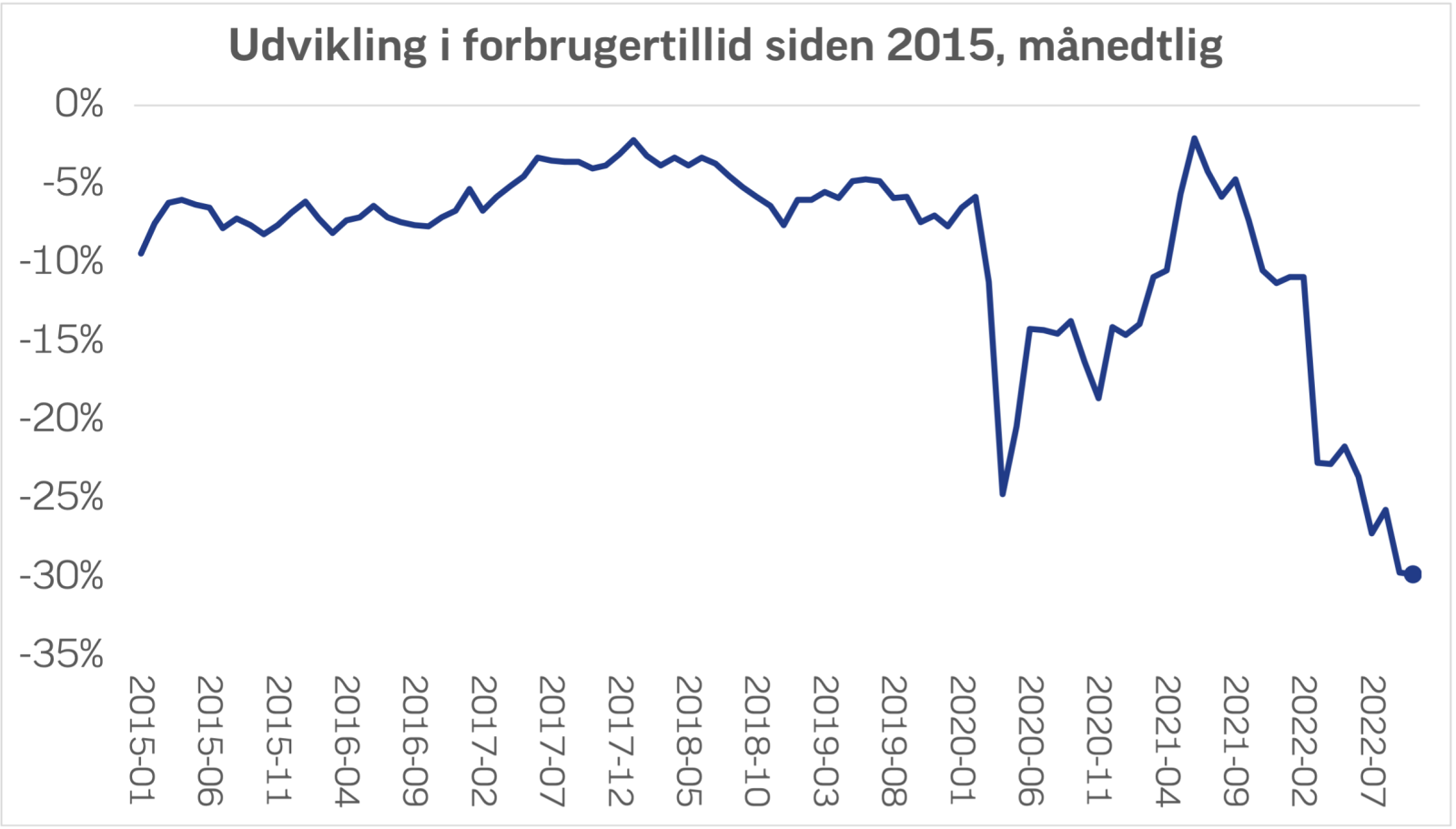

Tal for industriproduktionen og industriens forventninger for euroområdet i 2023 kan dog indikere, at euroområdet og dermed formentligt hele EU vil havne i en økonomisk tilbagegang i 20236 . Også forbrugerne forventer at skære ned på køb af en række varer jf. figur 2. Kommissionen forudser da også, at tysk økonomi og resten af EU havner i en tilbagegang i de to vinterkvartaler 2022-237 .

Figur 2. Pessimismen hos forbrugerne er næsten lige så markant som under pandemien

EU’s økonomiske nedture siden 2008 har sat sine spor i den økonomiske situation og for de offentlige finanser i en række EU-lande. Krigen vil føre til forskellige vækstrater, og meget høje inflationsrater for især de central- og østeuropæiske lande vil kunne føre til voldsomme udhulinger af løn og forbrugsmuligheder med risiko for negative politiske reaktioner.

Ifølge Kommissionen forstærkes en i forvejen stor forskel i EU-landenes økonomiske vækst af krigens og energikrisens forskellige effekt på landenes økonomier. Forskellen mellem højeste og laveste vækst er forøget til 8 procentpoint i 2022, hvorefter prognosen skønner, at forskellene indsnævres til 3,8 procentpoint i 2023 og 2,9 procentpoint for 2024. Kommissionen understreger dog, at målt i BNP per indbygger fortsætter den økonomiske konvergens8 .

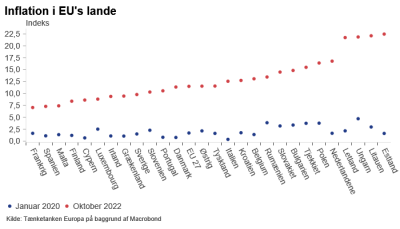

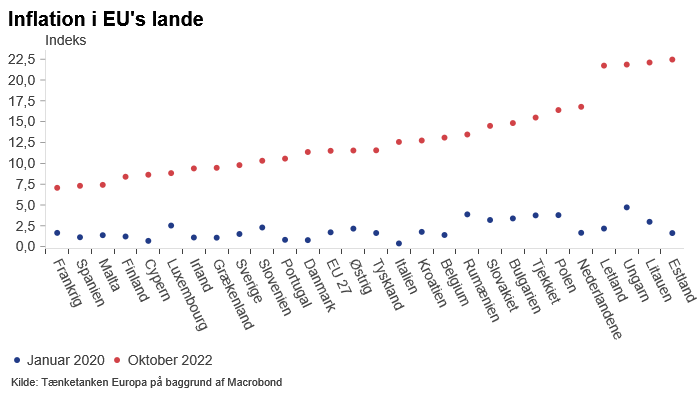

Derimod er der større spredning blandt medlemslandene for så vidt angår inflationen jf. figur 3. Det skyldes i høj grad en højere inflation i de central- og østeuropæiske økonomier især for 2022 og 2023, da de er blevet hårdere ramt af krigen og energikrisen. Spredningen mindskes i 2024, hvis effekten af krigen og energikrisen reduceres9 .

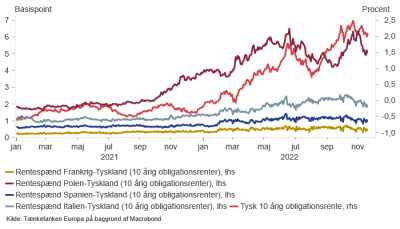

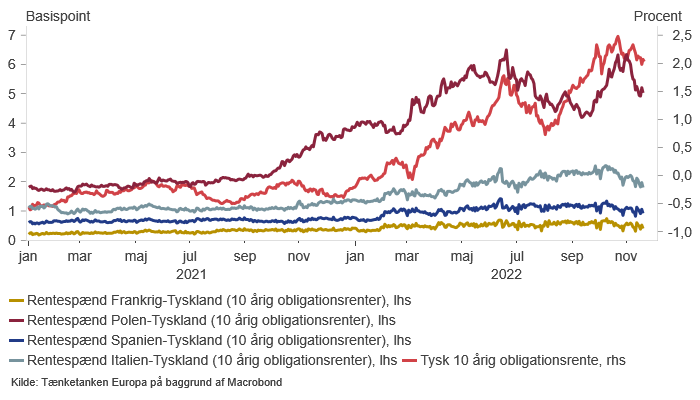

Inflationen og centralbankernes renteforhøjelser for at bekæmpe den resulterer i et stigende rentespænd mellem tyske statspapirer og især italienske papirer inden for euroområdet jf. figur 4. For resten af euro-landene er der ikke tale om større udsving i forhold til den tyske rente, og der er ikke tegn på panik i markederne omkring italienske statsgældspapirer, i hvert fald indtil videre. Uden for euroområdet er spredningen steget for polske statspapirer på grund af den høje polske inflation10 .

Figur 4. Højere afstand mellem tyske og italienske renter

Manglende fælles handling forstærker de negative virkninger af energikrisen samtidigt med, at energikrisen ifølge det internationale energiagentur bestemt ikke er ovre. En kold vinter dette år kan tømme lagrene, og mangel på fælles løsninger forud for næste vinter kan skabe akutte problemer i EU for virksomhedernes fortsatte produktion, ikke mindst for den tunge industri og for opvarmningen af private boliger11 , selvom der på det seneste også kommer positive indikationer af muligheder for at få flydende gas (LNG) til især Tyskland12

Det skal i den forbindelse understreges, at Kommissionens økonomiske prognose forudsætter, at der hverken i denne eller den kommende vinter opstår større akutte mangler på gas og olie13 . Samtidigt er der stadig ikke udsigt til en politisk enighed om fælles EU-løsninger på grund af landenes forskellige afhængighed af gas og de allerede gennemførte nationale løsninger i form af gaslofter og beskatning af overnormale profitter i energisektorerne14 .

Der er rapporter om begyndende nedlukninger af industriproduktion i EU, især i Tyskland og udflytning af produktion til regioner som Asien, som har bedre og billigere forsyning med gas. Den store kemiske virksomhed BASF melder, at den vil reducere sin produktion i Europa til fordel for andre regioner, herunder Kina. Sammen med den reducerede globalisering og afkoblingen fra Kina, som er Tysklands største handelspartner, vil energikrisen ifølge tyske økonomer kræve en omstrukturering af tysk økonomi i de kommende år15 . Der har også været spekulationer om større amerikansk tiltrækning af europæiske virksomhedsinvesteringer16 .

EU-landene har vedtaget en række kriseforanstaltninger som forsøger at kompensere forbrugere og virksomheder for effekten af især de høje energipriser. Problemet med en række af foranstaltningerne er, at de puster til inflationen og de mindsker incitamenterne til energibesparelser. Samtidigt belaster de i forvejen uholdbare offentlige finanser i en række EU-lande.

Kommissionen har beregnet størrelsen af de enkelte landes pakker indtil slut-oktober og deres fordeling på årene 2022 og 2023. Kommissionen har i sin prognose forudsat, at pakkerne vil blive udfaset i første halvdel af 2023, men beregner også konsekvensen for de enkelte lande, hvis hjælpen fortsat gives for hele året af 202317 .

Ifølge Kommissionens beregninger vil hjælpepakkerne i 2022 være på ca. 1,2 pct af landenes BNP, mens de i 2023 vil vokse til omkring næsten 2 pct. af BNP hvis de antages at vare hele 2023. Mens Danmarks pakker indtil nu er på under 0,5 pct. af BNP, vil de central- og østeuropæiske landes pakker sammen med Tyskland og nogle af de sydlige lande, inklusive Italien, andrage mellem 2-2,5 pct. af deres BNP.

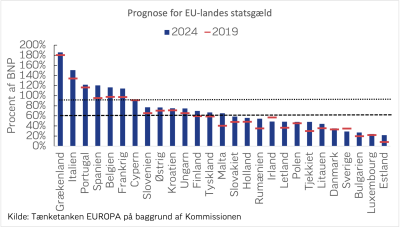

Figur 6. Seks EU-lande har i 2024 en gæld over 90 pct. af BNP

Både den lave økonomiske vækst, de højere renter og medlemslandenes hjælpepakker vil forøge den offentlige gæld i EU i pct. af BNP. På den anden side vil inflationen udhule gælden i forhold til den nominelle stigning i BNP. Kommissionen forventer en vis forbedring af de offentlige finanser fra 2022 til 2024 i euroområdet og EU som helhed, men forbedringen kan ikke forhindre, at 6 lande vil have gældsniveauer over 90 pct. af deres BNP jf. figur 6, hvilket må betegnes som uholdbart

I disse dage er COP27 i gang i den egyptiske by Sharm el-Sheikh. FN har i rapporter til de delegerede advaret om, at trods fremskridt i en række lande er verden langt fra de mål som blev sat i Paris om at begrænse temperaturstigningen til 1,5 grad celsius ved århundredets udgang. Verden er derimod på vej mod temperaturer på over 2,5 grader mere end i den før-industrielle periode, hvilket vil udløse klimakatastrofer af hidtil uset omfang18 .

EU diskuterer stadig detaljerne i sin klimaplan Fitfor55. Fremskridt mod politisk enighed om planen er i en række tilfælde ledsaget af kompromisser, som udvander planen, ifølge nyhedsmedierne19 . I EU er en stramning af loven om standarder for kemiske stoffer (REACH) blevet udskudt. Den konservative gruppe i EU-Parlamentet (EPP) har ifølge nyhedsmedier udarbejdet en liste over lovforslag, som skal udskydes for ikke at belaste industrien oven i den aktuelle energikrise, hvilket kan vanskeliggøre den grønne omstilling20 .

For bilindustrien er der opnået enighed om at stoppe salg af biler med benzin- og dieselmotorer i 2035, hvilket må hilses velkomment. Men det er så ledsaget af kommentarer fra industrikommissær Breton, som advarer om de voldsomme omstruktureringer en sådan beslutning vil betyde for hele Europas automobilsektor med underleverandører. De voldsomme omstruktureringer kan ifølge Breton betyde, at man i forbindelse med en vurdering af lovgivningen i 2026 må udskyde udfasningen af benzin- og dieselmotorer til 204021 , hvilket igen kan udskyde EU’s opfyldelse af sit mål om reduktion af klimagasser i 2050 med 55 procent.

Krigen i Ukraine kan på den anden side ifølge Det Internationale Energiagentur (IEA) og andre eksperter betyde en acceleration af Europas reduktion af klimagasser på grund af lavere økonomisk vækst i 2022-24 og en fremrykning af EU’s foranstaltninger til at erstatte olie og gas med vind og sol for at blive uafhængig af russisk gas og olie22 .

Men fokus er ikke overraskende skiftet mere og mere til interne problemer i EU- landene såsom at sikre opvarmning af huse og fortsat produktion i industrien, til hvilket Europa på kort sigt er nødt til at importere fossile brændstoffer. Selvom energibesparelser, investeringer i sol og vind og udbygning af el-nettet i EU er kommet lidt højere op på dagsordenen, så er EU’s politikere næppe særligt lydhøre over for krav fra de fattige lande i resten af verden om kompensation for klimakatastrofer og opfyldelse af løfter om bistand til deres klimatilpasning23 . Og det kan betyde forsinkelser i den globale grønne omstilling, som også vil ramme EU i form af tørke, oversvømmelser og flygtninge og på sigt fordyre EU’s egen grønne omstilling.

Ifølge Kommissionen kræver klimaomstillingen årlige merinvesteringer i grønne løsninger på omkring 330 mia. euro, hvoraf offentlige investeringer (nationale som EU) skønnes at udgøre ca. 30 pct. ifølge IMF. Frem til 2030 vil det betyde et offentligt behov for merinvesteringer på ca. 100 mia. euro i gennemsnit per år eller 1000 mia. euro for perioden som helhed. Hertil anslår Kommissionen, at der skal investeres yderligere 210 mia. euro frem mod 2027 for at gøre EU uafhængig af russisk gas og olie24 . Omkring halvdelen af disse vil formentligt skulle komme fra de offentlige budgetter, da der i høj grad er tale om fremrykninger af grønne investeringer og om midlertidige investeringer. Det samlede behov kan således antages at andrage 1.100 mia. frem til 2030.

Både EU’s Genopretningsfond og langtidsbudgettet for 2021-27 har reserveret store midler til grøn omstilling. Indtil videre har landenes genopretningsplaner i gennemsnit forudsat at bruge 40 pct. hertil25 . Forudsættes det, at Genopretningsfonden på ca. 723,8 mia. euro i lån og tilskud (i løbende priser) fuldt ud udnyttes, og at 40 pct. anvendes til grøn omstilling, så vil der være omkring 290 mia. euro i Genopretningsfonden frem til 2026.

EU’s langtidsbudget 2021-27 indeholder totale udgifter på 1.211 mia. euro, hvoraf 25 pct. skal anvendes på miljø og grøn omstilling. Hvis det antages, at 15 pct. af disse udgifter kan anvendes som merinvesteringer til grøn omstilling, så vil der være yderligere 182 mia. euro i langtidsbudgettet. Sammenlagt vil Genopretningsfonden og EU’s budget for 2021-27 således kunne ”levere” 472 mia. euro af de skønnede 1.100 mia. euro. Med et uændret budget for næste periode 2028-35 og mindst 15 pct. reserveret til investeringer i grøn omstilling så vil der være, yderligere 78 mia. euro til den grønne omstilling frem mod 2030.

I alt kan EU under disse forudsætninger levere 550 mia. euro af de skønnede nødvendige godt 1.100 mia. euro i offentlige merinvesteringer frem til 2030 i grøn omstilling. Men det kræver fortsat politisk enighed om fælles handling, ligesom det stadig er landes budgetter, som i sidste ende skal finansiere de fælles EU-midler. Finansieringen over EU’s budget eller via Genopretningsfonden sikrer en mere smidig finansiering via fælles lån og en finansiering hvor de rigeste lande også bidrager forholdsvist mere til finansieringen.

Ifølge Kommissionens økonomiske prognose vil Genopretningsfondens midler bidrage til at opretholde et relativt højt niveau for de offentlige investeringer frem mod 2024 i modsætning til hvad der plejer at være tilfældet i perioder med lavvækst26 . Frem mod 2030 vil Genopretningsfonden, EU’s budget og RePowerEU, som tilfører (små) ekstra midler til den grønne omstilling, men også tillader medlemslandene at ændre prioriteter i deres genopretningsplaner til fordel for flere midler til grøn omstilling kunne bidrage væsentligt til de nødvendige offentlige merinvesteringer. Men der vil stadig restere endnu en ekstra opgave for medlemslandenes offentlige budgetter frem mod 2030.

På kort sigt skal EU medvirke til at finansiere Ukraines overlevelse. Finansieringsbehovet til at dække minimale offentlige udgifter til sundhed, administration og forsvar er af IMF anslået til mellem 38 og 40 mia. dollar om året. Kommissionen har foreslået at stille lån på 18 mia. euro til rådighed for Ukraine i 2023 og 2024 mod overholdelse af betingelser som bekæmpelse af korruption m.m. Lånene optages af EU med garanti i EU’s budget og vil være på favorable vilkår. Ukraine nyder godt af EU’s gode lånevilkår og en løbetid på 35 år plus mulighed for reducerede rentebetalinger via ekstraordinære bidrag fra EU’s medlemslande til EU’s budget ifølge Kommissionens forslag. EU’s medlemslande og andre lande som USA, Canada m.fl. vil kunne bidrage yderligere med tilskud27 .

Finansieringen af lån kommer oven i bidrag fra EU’s budget og EU’s medlemslande i form af militært materiel og til at huse de ca. 4 millioner ukrainske flygtninge i EU’s medlemslande. EU’s samlede finansielle hjælp, EU-institutioner og -medlemslande, er af det tyske Kiel-Institut opgjort til knap 30 mia. euro. eksklusive hjælp til flygtninge28 .

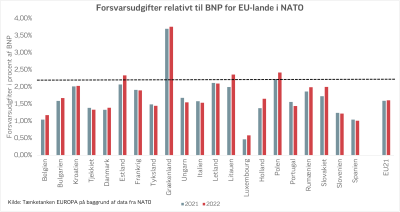

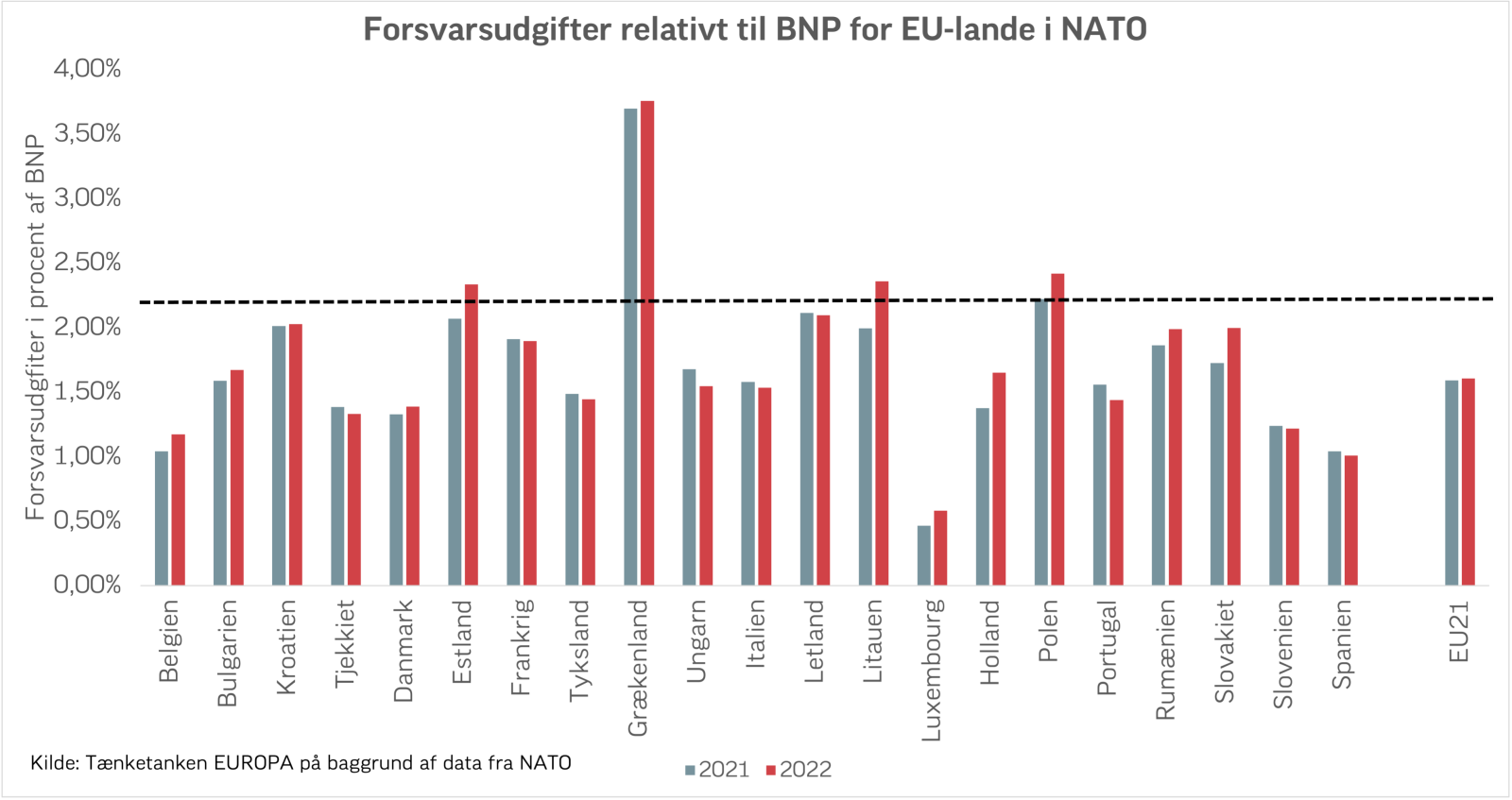

Krigen i Ukraine har skabt fornyet politisk pres både internationalt og nationalt for at hæve forsvarsudgifterne i de enkelte EU-lande ved at løfte deres andel af landenes BNP til 2 pct., således som man i NATO-regi er blevet enige om. I praksis vil det indebære, at forsvarsudgifternes andel løftes fra knap 1,6 pct til minimum 2 pct. af EU’s BNP i de 21 EU-lande, som pt er medlemmer af NATO, eller godt 52 mia. euro over ca. 10 år.

Disse udgifter vil være nationale udgifter. Det vil ramme de enkelte lande forskelligt. På sigt skal disse udgifter finansieres på en holdbar måde, dvs. ved skatteforhøjelser og/eller udgiftssænkninger for andre dele af budgettet. For de fleste EU-lande vil det være overkommeligt. Men lande, som skal løfte deres militære udgifter med 0,5 pct. point af BNP eller mere jf. figur 7, og som har en høj offentlig gæld på over 90 pct. af BNP, så som Belgien, Italien, Portugal og Spanien jf. figur 6, vil i særlig grad kunne opleve problemer med at sikre holdbare offentlige finanser.

I juli 2022 blev EU’s stats- og regeringschefer enige om at give Ukraine status som kandidat til at blive medlem af EU. Det åbner adgang for Ukraines gradvise integration i det indre marked og adgang til landbrugs- og strukturfondsmidlerne i EU’s budget. Men det bliver trods tilsagn om at speede den proces op en langvarig affære. I mellemtiden fører krigen udover store tab i form af døde og menneskelige lidelser også til voldsomme ødelæggelser af Ukraines infrastruktur og bygninger. Det anslås, at ødelæggelserne i oktober løb op i 120 mia. Når krigen med Rusland en gang finder en afslutning forestår der et kæmpe rekonstruktionsarbejde i Ukraine. Rekonstruktionsarbejdet skønnes af Ukraines regering til at løbe op i 750 mia. euro over en 10-årig periode.

Læs også

Milliarder til nye skoler, hospitaler, veje og grøn teknologi i Ukraine er ikke velgørenhed. Landets genopbygning er i EU og Danmarks egen interesse.

Det vil være naturligt, at EU stiller sig i spidsen for dette arbejde, da det vil være en første del af den begyndende optagelsesproces i EU, og fordi et velfungerende Ukraine med en moderne økonomi i højeste grad er i EU’s egen interesse. Selvom også andre dele af verden, herunder USA og andre G7-lande uden for EU, private investorer og de internationale institutioner som Verdensbanken, IMF og European Bank for Reconstruction and Development (EBRD) må antages at medvirke til finansieringen af denne nye ”Marshall-plan”, så vil hovedparten af bidragene skulle komme fra EU – medlemslande, private investorer, EU’s budget og Den Europæiske Investeringsbank (EIB).

Regningen til det internationale samfund vil sandsynligt blive mindre end de 750 mia. dollar29 . Forestiller man sig, at EU’s medlemslande kan blive enige om at finansiere en andel på omkring 400 mia. euro i form af lange lån og tilskud, så vil en finansiering lig den, som er etableret for Genopretningsfonden med garanti i EU’s budget belaste EU sandsynligt med under en kvart pct. af EU’s BNP per år. Men det vil naturligvis stadig belaste de offentlige finanser i EU’s medlemslande og skatteyderne, for det er dem som i sidste ende skal betale renter og afdrag på de optagne lån.

Det bliver ikke let at nå til enighed for EU-landene, hvis man skal dømme efter, hvor lang tid det tager EU at enes om at yde lån til Ukraine her i 2022 på omkring 4 mia. euro, og der er heller ikke enighed om Kommissionens forslag om at etablere en lånegaranti for 18 mia. euro for 2023 fremsat i november 2022.

EU’s befolkninger vil ifølge fremskrivninger fra Eurostat stige svagt frem fra 447 millioner i 2019 til 449 millioner i 2030 for derefter at falde frem til 2070. Samtidig vil alderssammensætningen i befolkningerne ændre sig, således at andelen af folk over 64 år i forhold til total-befolkningen vil stige fra 34,4 pct. i 2019 til 54,4 pct. i 2045 og til 59,2 pct. i 2070.

Den stigende aldring fører til såvel lavere produktivitet og økonomisk vækst. I gennemsnit regnes med en stigning i den potentielle vækst på i gennemsnit 1,2 pct. Lavere økonomisk vækst fører alt andet lige til lavere offentlige indtægter, og derudover vil der være stigende aldersbetingede offentlige udgifter især til offentlige pensioner, sundhed og pleje af de ældre medborgere30 .

Figur 8. En aldrende befolkning, manglende pensionsreformer og den nuværende høje gældsrate medfører uholdbare offentlige finanser for seks EU-lande

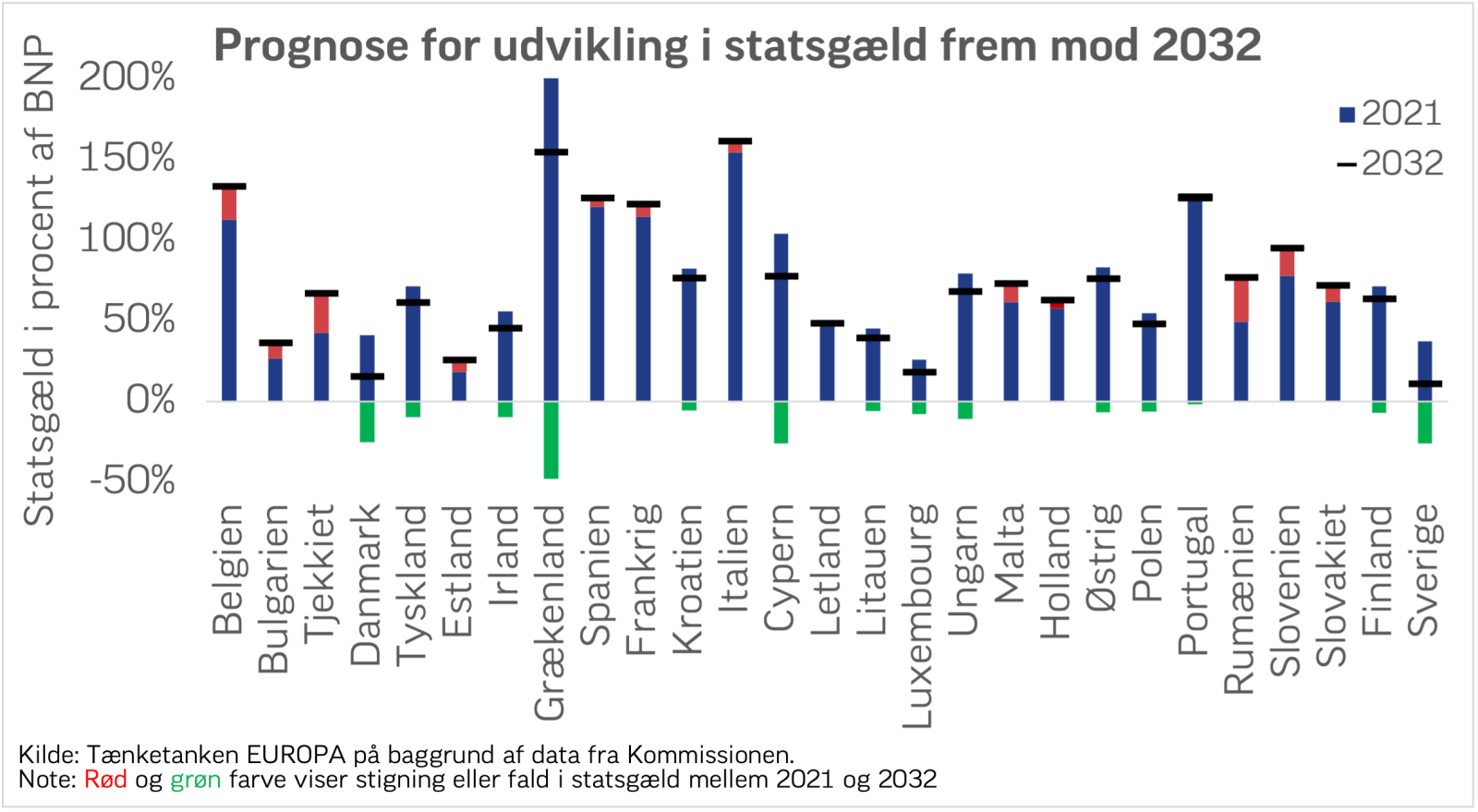

I et scenario med uændret politik i forhold 2020 vil en række lande opleve fortsatte stigninger i gældsniveauet inklusive stigninger i aldersrelaterede udgifter. Uden upopulære pensionsreformer vil lande som Belgien, Frankrig, Grækenland, Portugal, Slovenien og Spanien derfor havne i en situation i 2032 med en offentlig gæld på mere end 90 pct. af deres BNP jf. figur 8. I Kommissionens rapport om de offentlige finansers holdbarhed fra 2021 betegnes de pågældende landes situation som stærkt risikabel31 . Det tilslutter medlemslandene sig i EU’s Ministerråds konklusioner fra juni 2022 om Kommissionens rapport32 .

Kommissionens beregninger over konsekvenserne af aldringen for den økonomiske vækst og de offentlige finanser tager ikke hensyn til den forværrede økonomiske situation i 2022-24 og ej heller til de merinvesteringer til militær oprustning af EU-landene, til støtte til genopbygning af Ukraine og til den grønne omstilling, som er omtalt ovenfor. Disse merudgifter vil alt andet lige føre til en yderligere belastning af EU-landenes offentlige finanser frem mod 2030.

De store merinvesteringer vil være nødvendige at gennemføre af hensyn til EU-landenes militære sikkerhed, for at undgå klimakatastrofer og for at sikre en rimelig social velfærd med en aldrende befolkning fremover. Hvis EU ikke kan finde fælles løsninger, vil det forværre de økonomiske udfordringer, og EU vil i manges øjne stå tilbage som et tabende fællesskab af lande, som ikke kan finde løsninger på deres egne problemer og heller ej er i stand til at sikre sikkerhed og stabilitet i deres eget nærområde.

Derfor skal der findes fælles løsninger, startende med en bedre forståelse mellem Tyskland og Frankrig om en grøn løsning på energikrisen og støtte til genopbygning af Ukraine. Desværre viser erfaringer fra energikrisen i 1973, at udfordringer på energiområdet kan skabe fastlåste uenigheder i EU. Energikriser er ikke nødvendigvis med til at fremme det europæiske samarbejde33 . Lad os håbe, at historien fra 1970’erne med store udfordringer og udbredt mangel på europæisk samarbejde ikke gentager sig.

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen