Læs også

Afrika

Det afrikanske kontinent er en vigtig kamplads i forholdet mellem Kina og EU, hvor begge parter søger politisk goodwill samt øget adgang til vigtige råstoffer og eksportmarkeder.

Gældskrisen i Afrika koster tillid til Vesten og kan øge immigrationspresset mod EU.

Resume

Det vurderes, at op mod halvdelen af de afrikanske lande de seneste år er kommet ud i alvorlig gældskrise, og nogle har allerede erkendt, at de ikke kan forrente og afdrage deres gæld.

Der er en række årsager til denne gældskrise. For det første har Covid-19-pandemien ramt de afrikanske lande hårdt - også økonomisk. For det andet har Ruslands invasion af Ukraine medført mangel på fødevarer og stærkt stigende priser, både på energi og andre produkter. For det tredje har det højere renteniveau forøget låneudgifterne, mens en højere dollarkurs har øget tilbagebetalingsbyrden.

Set i det lys er der behov for omfattende gældsomlægningsaftaler, hvilket dog er vanskeligere end tidligere. Kredsen af långivere har ændret sig, således at Kina og private långivere nu tegner sig for en betydelig større andel af de kriseramte lån. Dette er en udfordring, dels fordi Kina både står uden for og er skeptisk over for de traditionelle gældomlægningsaftaler inden for Paris-klubben, dels fordi de private långivere nu er så tungtvejende, at de ikke så let kan skubbes til at give lempeligere vilkår. G20-landenes gældsomlægningsinitiativ ”Debt Service Suspension Initiative” (DSSI) har derfor haft begrænsede resultater.

Gældskrisen i Afrika kan føre til øget arbejdsløshed og større sociale problemer for brede befolkningsgrupper, hvilket potentielt yderligere kan øge den i forvejen stigende indvandring fra afrikanske lande til EU-området. Hertil kommer, at EU og USA netop nu har særligt behov for at styrke relationerne til de afrikanske og andre mindre udviklede lande for at sikre, at de stiller sig på europæernes og amerikanernes side i støtten til Ukraines kamp mod Rusland.

Den situation gør det særligt påtrængende for EU at tage initiativ til at finde løsninger på den vanskelige afrikanske gældskrise. EU’s Global Gateway med store nye lån må implementeres hurtigt, og der må indledes en dialog med Kina og de private långivere for at sikre en samlet gældsomlægning for de hårdest ramte afrikanske lande.

EU og andre velstående lande i Asien og Nordamerika ser ud til at undgå en alvorlig økonomisk recession efter Covid-19-pandemien og krigen i Ukraine. Prognoserne er nu mere optimistiske med positive – om end lave – vækstrater for både Nordamerika og EU.

Derimod er der dystre udsigter for en række udviklingslande. IMF påpeger, at ud af de 73 lande, der på grund af en stor udlandsgæld kan omfattes af G20’s DSSI-gældsomlægningsinitiativ, er hele 41 lande nu i dyb gældskrise, mens yderligere 20 er i risiko for snart at være i samme situation. Blandt de 41 kriseramte lande er mange afrikanske lande, og Chad, Etiopien, Somalia og Zambia har allerede anmodet om gældsomlægning. En række andre afrikanske lande er på vej mod tilsvarende alvorlige gældskriser, der kan true deres økonomiske udvikling årtier frem.1

Lederen af gældsomlægningsafdelingen i Den Afrikanske Udviklingsbank peger på, at halvdelen af de afrikanske lande nu står over for en alvorlig gældskrise, og flere kan følge. Lande som Ghana og Zambia har allerede måtte erkende, at de ikke vil kunne betale forfaldne låneforpligtigelser.2

En fortsat gældskrise i afrikanske lande vil kunne øge den i forvejen stigende udvandring til EU-området. Nedenstående grafer viser det foruroligende billede af dels øget afrikansk gældsbyrde dels øget udvandring til EU fra Afrika.

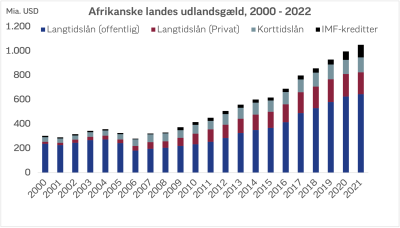

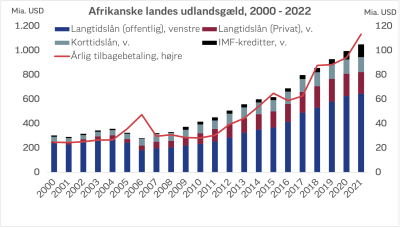

Den eksterne gæld er vokset for mange af verdens dårligst stillede udviklingslande, og samtidig er der en ændret sammensætning af kredsen af långivere, som vil vanskeliggøre de koordinerede og omfattende gældsomlægninger, der nu er et stigende behov for. Gældsudviklingen siden 2000 er vist i nedenstående figur3 :

Hvorfor er så mange udviklingslande nu endt i så dyb en gældskrise, og er der muligheder for at finde løsninger?

Det er der flere årsager til. For det første ramte Covid-19-krisen især afrikanske lande hårdt – ikke bare sundhedsmæssigt, men også økonomisk. For det andet har Ruslands invasionen af Ukraine medført mangel på fødevarer og stærkt stigende priser også på energi og andre varer. For det tredje har den generelt højere globale inflation resulteret i et markant højere renteniveau, der pludselig har forøget låneudgifterne. Hertil kom en højere dollarkurs, der har øget omkostningerne i lokal valuta ved tilbagebetalinger på lånene, der typisk er i US-dollars. Samtidig er den officielle udviklingsbistand fra mange donorlande stagneret.

Hertil kommer, at en række afrikanske lande – måske lidt for optimistisk – har øget deres internationale lånoptagelse over det seneste årti med lave renter og fristende lånetilbud fra ikke mindst Kina – og disse lån er ikke altid gået til bæredygtige projekter.

Som det fremgår af figur 1 har lånoptaget ændret sig: Udviklingslandenes lån kommer nu i mindre grad fra OECD-lande der er medlemmer af Parisklubben, hvor gældsomlægninger traditionelt forhandles. Nu kommer lånene i stigende grad fra Kina og private kreditorer.

En del af de nye risikovillige lån der kommer fra Kina er ofte ydet på baggrund af tungevejede politiske motiver samt ønsket om adgang til råstoffer, som er vigtige for Kinas økonomiske udvikling og sikkerhedspolitik. Samtidig er disse lån typisk ydet på ret hårde vilkår, især hvis der skulle opstå forsinkelser i forrentning og afdrag. Samtidig er der ofte tale om temmelig uigennemsigtige lån med begrænsede oplysninger om både lånenes omfang og vilkår, hvilket vanskeliggør aftaler om gældsomlægning.

Der er også sket en markant forøgelse af låntagningen fra private långivere, der oftest yder lån på hårdere og mere kommercielle vilkår end lån fra de store internationale udviklingsbanker. De kommercielle långivere har på grund af et meget lavt renteniveau i OECD-landene i mange år været villige til at løbe den større risiko, der er forbundet med lån til projekter i udviklingslandene, fordi de der har kunnet forvente en bedre forrentning af deres lån. Også den store andel af private lån vanskeliggør indgåelse af brede gældsaftaler.

Kombinationen af øget gæld og hårdere rente- og afdragsvilkår på de mange kommercielle lån betyder en markant stigende afdragsbyrde for en række afrikanske lande. Dette viser nedenstående figur:

De øgede afdragsbyrder belaster nu de offentlige finanser betydeligt i mange lande på det afrikanske kontinent, og for nogle er der endog tale om en meget stor andel af statsbudgettet, der går til dette formål. Nedenstående figur illustrerer dette:

For de særligt hårdt gældsramte afrikanske lande vil de massive afdragspligter nødvendiggøre store besparelser på andre offentlige ydelser til bl.a. sundhed, uddannelse, beskæftigelse mm. Det vil ramme store socialt sårbare befolkningsgrupper, der kan blive yderlig motiveret til at ”prøve lykken” ved at forsøge at krydse grænserne til EU og andre bedre stillede lande.

Rusland og Kinas modsætningsforhold til USA og EU har medvirket til, at de i stigende grad har været aktive med at finde venner og samarbejdspartnere hos andre lande, og her har der været meget fokus på det afrikanske kontinent.

Siden det russisk-afrikanske topmøde i Sochi i 2019 og drevet af konflikten med de vestlige lande pga. invasionen i Ukraine har Rusland øget den diplomatiske charmeoffensiv over for en række lande i regionen. Den russiske udenrigsminister Sergei Lavrov har i 2022 og de første måneder i 2023 besøgt Mali, Sydafrika, Angola, Ægypten, Den demokratiske Republik Congo, Uganda og Etiopien samt holdt møde med den Afrikanske Union.4 Det er unægtelig en ambitiøs rejseplan i en tid, hvor Rusland er i krig og ramt af massive vestlige sanktioner.

På det ovennævnte topmøde i 2019 lovede Putin at fordoble samhandelen mellem Rusland og Afrika over de følgende fem år, og russerne har da også øget deres eksport til de afrikanske lande, ikke mindst af våben og - i den seneste tid - olie5 . Derimod er den russiske import meget begrænset, hvilket nedenstående figur illustrerer:

Derudover viser nye tal fra IMF, at den russisk-afrikanske samhandel har taget et betragteligt dyk i 2022.6 Inden den store stigning i russisk olieeksport var det stort set kun massivt våbensalg, der drev den russiske eksport til de afrikanske lande. På det område har Rusland haft stor succes og er blevet den altdominerende våbeneksportør til Afrika med betydeligt større våbeneksport end f.eks. Kina, men med krigen i Ukraine er denne våbeneksport stort set bortfaldet.

Nedenstående figur viser den hidtil dominerende russiske våbeneksport til Afrika:

Kinas andel af lån til de afrikanske lande samlet er ganske vist steget meget det seneste årti, men udgør dog kun ca. 13 pct. af den totale långivning som vist i figur 6.

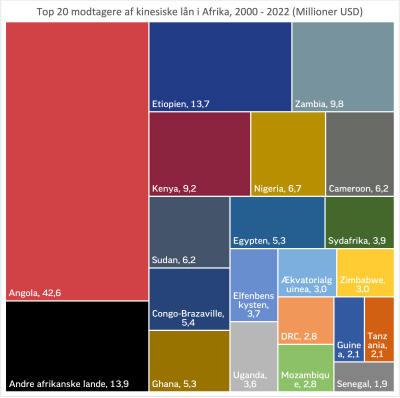

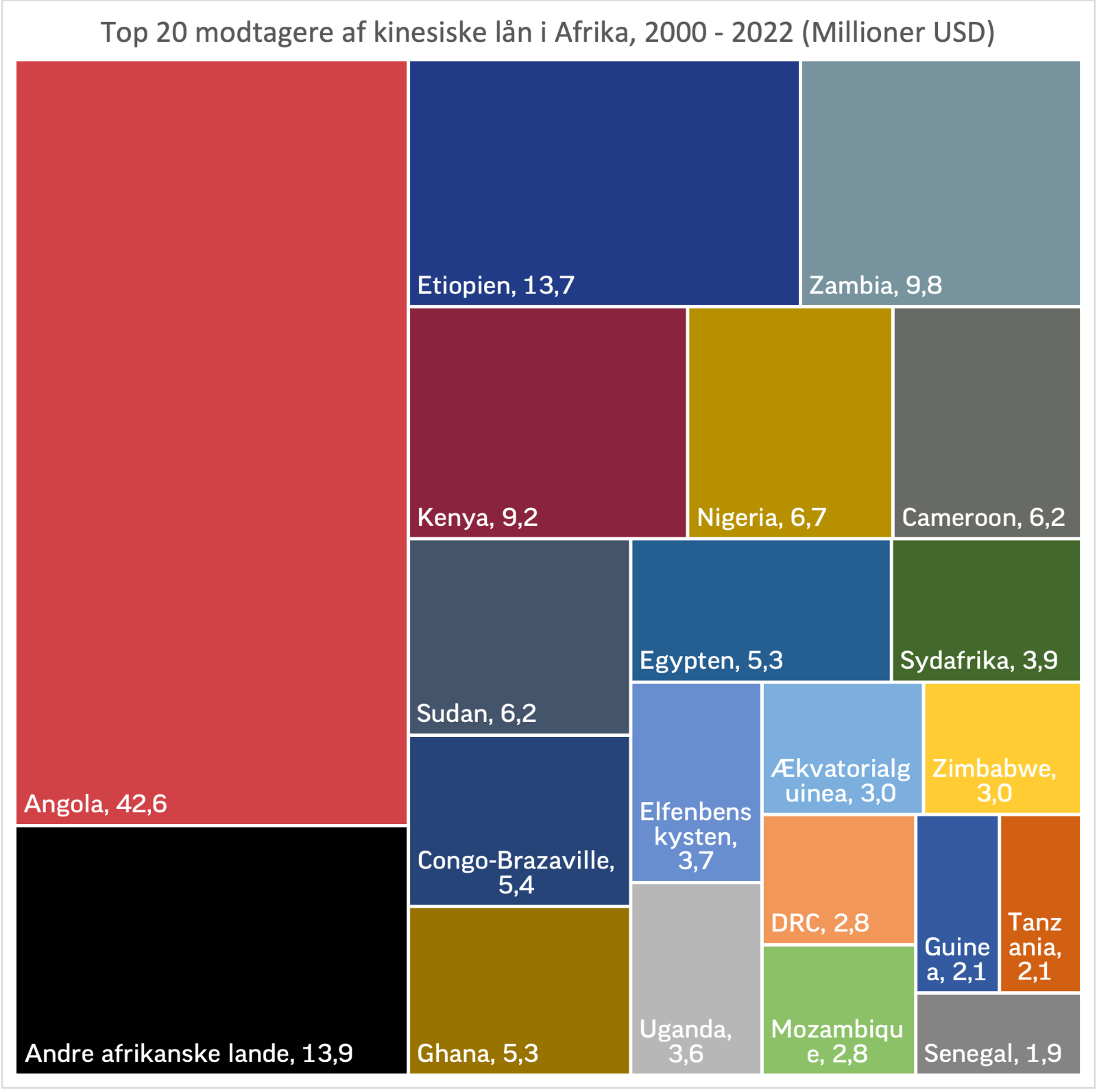

Kinas långivning har imidlertid været meget fokuseret på nogle få udvalgte lande, som Kina gerne vil have tætte politiske og kommercielle forbindelser til – og til lande med store råstofressourcer. Det betyder, at Kinas långivning har været meget koncentreret om udvalgte afrikanske lande og ligger på et højt niveau som vist i figur 7.

Kina har ligesom Rusland over de senere år satset meget på øget politisk og økonomisk indflydelse i Afrika. Kina har i særlig grad anvendt deres ”Belt and Road Initiative” (BRI, Silkevejsprojektet) til at yde lån fra primært statslige kinesiske banker til infrastruktur og mineprojekter i en række afrikanske lande.

Der har været tale om store lån, og desværre har en del af projekter vist sig ikke at være økonomisk bæredygtige. Når projekterne ikke kunne forrente lån og afdrag, krævede Kina strafrenter samt i en række tilfælde sikkerhed ved at overtage ejerskabet til f.eks. miner helt eller delvist. Ved fejlslagne infrastrukturprojekter krævede Kina, at staterne måtte træde til og overtage forrentning og afdrag på lånene.

Læs også

Det afrikanske kontinent er en vigtig kamplads i forholdet mellem Kina og EU, hvor begge parter søger politisk goodwill samt øget adgang til vigtige råstoffer og eksportmarkeder.

Det betydelige antal fejlslagne projekter har resulteret i, at Kina ofte ikke har fået de politiske gevinster, de ønskede, og hertil er så kommet de økonomiske tab, som den ret optimistiske låneaktivitet har medført. Disse to faktorer er formentlig årsagen til, at Kina nu reducerer sin långivning til afrikanske lande, og efter et højdepunkt i 2016 er Kinas långivning til afrikanske lande nu er tæt på nul.

Udviklingen i Kinas långivning til afrikanske lande er vist i nedenstående figur:

Samlet set har Rusland ved store uproduktive kreditter til våbenkøb og Kina med omfattende lån på hårde vilkår og ofte til ikke-bæredygtige projekter i høj grad et medansvar for at en række afrikanske lande er havnet i en alvorlig gældskrise. Samtidig har netop disse lande ikke været synderlig villige til at bidrage konstruktivt til en koordineret gældsomlægning. Dette gør den afrikanske gældskrise endnu vanskeligere at håndtere.

Det er ikke først gang, verden står over for gældskriser. Både i Afrika og i en række latinamerikanske lande var der i 1990’erne omfattende gældskriser. For at løse disse kriser aftalte man et omfattende gældslettelsesprogram – det såkaldte "Heavily Indebted Poor Countries Initiative" fra 1996 - og efter serier af forhandlinger i Paris-klubben, der består af de långivende vestlige lande og med deltagelse af IMF, Verdensbanken og andre internationale bistandsorganisationer, lykkedes det at indgå en serie gældssaneringsaftaler. De væsentligste vestlige private långivende banker, der er organiseret i ”Londonklubben” blev presset til også at bidrage til gældslettelserne. Denne koordinerede gældssaneringsindsats, som omfattende stort set alle væsentlige långivere, bragte langt de fleste gældsramte lande ud af deres kritiske situation.

I 2020 har man vedtaget et lignende initiativ nemlig "G20 Debt Service Suspension Initiative" (DSSI). I alt 73 forgældede lande kan anvende dette instrument til genforhandling af deres gæld, men kun nogle få har indtil nu valgt at gå ind i denne proces.

En væsentlig grund til den ringe anvendelse af det nye DSSI er, at man ikke har alle de væsentlige långivere som deltagere i DSSI. De långivere, der planlægger at yde gældsomlægning inden for DSSI vil med rette forvente, at de øvrige långivere på tilsvarende vis leverer gældsomlægning – og eftersom der ikke findes et samlende forum for internationale gældsomlægningsforhandlinger, er der ingen garanti for det.

Hvis de gældstyngede lande alene laver en gældssanering med långiverne omfattet af DSSI, vil de for det første kun få omlagt en begrænset del af deres gæld, og de vil samtidig sende et signal til de nu meget vigtigere private långivere om, at de ikke kan servicere deres lån. En gældsomlægning vil typisk medføre en lavere kreditvurdering og dermed bliver det vanskeligere og dyrere at opnå nye private lån.

Med den ændrede sammensætning af långivere kan Parisklubbens medlemslande ikke længere på samme vis presse de private långivere samt Kina og Rusland til at deltage i en organiseret og omfattende gældssanering eller -omlægning.

Kina har aldrig været medlem af Parisklubben og er skeptisk over for at følge dens anbefalinger, som i kinesernes optik i for høj grad bygger på vurderinger fra IMF og Verdensbanken, der anses for at blive kontrolleret af USA og andre store vestlige lande. De offentligt ejede kinesiske långivende banker følger naturligvis Kinas officielle skeptiske linje – og det samtidig med, at de i mange tilfælde ikke vil oplyse omfang og vilkår for deres långivning. Kina har dog indgået nogle bilaterale gældsomlægningsaftaler og har et godt stykke ad vejen fulgt de retningslinjer, der indgår i DSSI.

Et samarbejde med Rusland er også på dette område udelukket i den nuværende situation.

Det må også nævnes, at flere af de afrikanske lande heller ikke har gjort livet lettere for sig selv ved bl.a. at tilbageholde oplysninger om den reelle samlede låntagning – hvilket kan være dækbaldakin for korruption – samt ved at søge finansiering til ikke-bæredygtige store udviklingsprojekter, som samtidig er blevet ringe administreret.

Den andel af et lands økonomiske ressourcer, der går til at servicere en stor og voksende udlandsgæld, kan ikke samtidig bruges til afgørende sociale udgifter til mad, uddannelse, sundhed, boliger og grundlæggende infrastruktur. Dette vil ramme brede befolkningsgrupper i de gældsplagede afrikanske lande. Mange af de berørte mennesker vil på den baggrund konkludere, at de ikke har andet valg end at søge lykken i mere velstående samfund, og de samfund er for den afrikanske befolkning primært EU-landene.

Den situation gør det særligt påtrængende for EU at vise større initiativ for at finde løsninger på den vanskelige afrikanske gældskrise – selv i en tid, hvor andre kriser fylder næsten hele billedet.

Der har allerede de seneste år været en ny foruroligende stigning i antallet af ulovlige grænsekrydsninger af afrikanske immigranter ind over EU´s ydre grænse – en udvikling, der kan minde om starten på den store immigrationskrise omkring 2015. Dette fremgår af nedenstående figur:

Flere af de lande, hvis statsborgere i særlig grad foretager ulovlige grænsekrydsninger fra Afrika til EU, er blandt de lande, der også har store gældsproblemer. De fem lande, der står for flest ulovlige grænsekrydsninger er vist i figuren nedenfor, og flere af disse lande er også de afrikanske lande med den største gældsbyrde:

EU har fokus på denne nye foruroligende vækst i den ulovlige indvandring, og Det Europæiske Råd havde det derfor øverst på deres topmødedagsorden den 9.-10. februar i år. Det resulterede i konklusioner om at styrke EU´s ydre grænser og samarbejde med oprindelseslandene med sigte på at begrænse den ulovlige indvandring.7

Hertil kommer, at EU i samarbejde med USA netop nu har behov for mest mulig opbakning fra de afrikanske lande til Ukraines krig mod Rusland. Dette kom senest klart frem under sikkerhedskonferencen i München, hvor især den franske præsident Emmanuel Macron pegede på behovet for støtte fra ”the global South”, hvis der skulle nås en varig fred i Ukraine.8

Samlet set er der mange grunde til at øge EU’s indsats til at sikre, at de hårdest ramte afrikanske lande ikke får undergravet deres økonomier yderligere af de tunge gældsbyrder.

Der er ingen garanti for at disse EU-tiltag lykkes, men det er nødvendigt at prøve, og EU har en særlig interesse i at begrænse gældskrisen i de afrikanske lande mest muligt. Ny massiv indvandring fra Afrika vil blive politisk og økonomisk dyrt for EU´s medlemslande. Her er en øget grænseindsats ikke nok.

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen