Globaliseringen er ikke død - endnu!

Nyheden om globaliseringens død er stærkt overdrevet – i hvert fald lige nu!

Der er en stigende frygt for at globaliseringen, der har medvirket til global vækst de seneste årtier, nu er ved at blive afløst af en stigende regionalisering, med en verden opdelt i økonomiske blokke - primært Kina, andre asiatiske lande, USA og EU. Ser man på udviklingen i de direkte investeringer til Kina fra de tre øvrige dominerende økonomier i verden (USA, EU og øvrige asiatiske lande), er der da også en klar tendens mod regionalisering. Det gælder imidlertid i markant mindre omfang, når vi i stedet ser på udviklingen i samhandelen.

Til trods for dette er der en række faktorer, der på sigt kan resultere i tendenser mod ”afglobalisering” med øget regionalisering af verdensøkonomien. EU har her et særligt ansvar for, og interesse i, at en sådan udvikling begrænses til nøje udvalgte produktområder, hvor der er klare strategiske interesser på spil. Der er fortsat behov for globalisering, men globalisering nu med mere omtanke.

Frygten for afglobalisering med en mere regional opdelt verden er tiltagende

Den tyske forbundskansler Olaf Scholz advarede i en tale den 9. juni mod, at krisen i Ukraine yderligere kan medvirke til en farlig afglobalisering, med en verden der er opdelt i regionale blokke1 . Udtalelsen er blot et eksempel af mange. På det netop overståede Davos topmøde var et gennemgående budskab – ”globalisation is in; friendshoring is in”.2

Der er en række forhold, som har betydet, at mange nu peger på, at globaliseringen har toppet, og at verden er på vej mod mere regional samhandel og investeringer.

Først var der tidligere Præsident Trumps forsøg på at afkoble USA fra Kinas økonomi, en linje som i betydeligt omfang er videreført under Præsident Biden.

Så kom Covid 19 og med forsynings-og logistikproblemer især fra kinesiske leverandører. Dette kombineret med de hårde nedlukninger i Kinas storbyer, har fået mange vestlige erhvervsfolk til at genoverveje deres afhængighed af kinesiske underleverandører, samt at tænke sig om to gange, inden de foretager nye direkte investeringer i Kina. I parentes bemærket kan det også være, at andre asiatiske lande viste sig at være mere interessante, samtidigt med at ”homeshoring” blev mere attraktivt på grund af stigende lønninger i Kina f.eks. Vietnam.

Også i EU er den tidligere begejstring for samarbejdet med Kina kølnet betragteligt og afløst af skepsis og en industripolitik, der skal sikre mere ”strategisk autonomi” med mindre afhængighed af især kinesiske nøgleprodukter.

Verdenshandelsorganisationen WTO, der holder ministermøde her medio juni 22, er stort set handlingslammet, så der kommer ikke væsentlige nye globale handelsaftaler derfra. I stedet anvendes regionale og bilaterale frihandelsaftaler.

Derfor er der grund til at se på, hvordan udviklingen har været mht. direkte investeringer og samhandel, for at få det reelle billede af, om vi er på vej mod afglobalisering.

Afglobalisering med øget regionalisering målt ved udviklingen i direkte investeringer og handelsstrømme.

Er denne frygt for afglobalisering med usikre forsyningskæder så allerede afspejlet i de globale mønstre for samhandel og i de direkte udenlandske erhvervsinvesteringer (FDI)?

Det søges besvaret i det følgende og her med fokus på Kina, som især har været i centrum mht. usikre forsyningskæder og fortsat outsourcing.

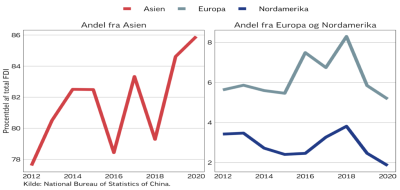

Ser vi først på udviklingen i de direkte erhvervsinvesteringer ind i Kina fra de øvrige tre afgørende regionale økonomiske områder i verden - USA, EU og Kinas asiatiske naboer, får vi et billede, som vist i den nedenstående figur 1.

Figur 1. Foreign direct investment (FDI) til Kina fra Europa, Nordamerika og Asien, 2012-2020

Billedet er her klart med markante fald i den andel af de direkte investeringer (FDI) ind i Kina, der kommer fra både EU og især Nordamerika, dvs. primært USA. Samtidig er der en vækst i andelen af FDI til Kina fra det asiatiske område. Målt på udviklingen i de direkte investeringer, er der således en klar tendens mod mere regionalisering.

Ser man i stedet på udviklingen i samhandelen mellem de fire globale hovedregioner, får vi et noget andet billede.

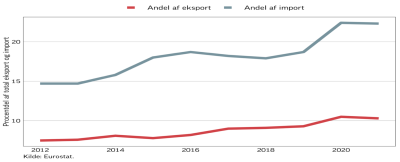

Figur 2. Kinas andel af EU’s eksport og import, 2012-2021

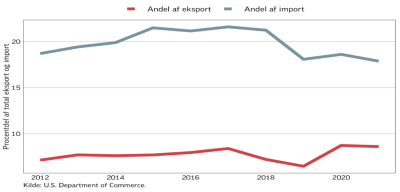

Figur 3. Kinas andel af USA’s eksport og import, 2012-2021

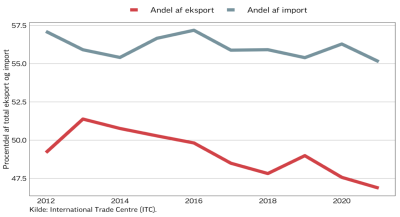

Figur 4: Kinas andel af de øvrige asiatiske landes eksport og import, 2012-2021

For USA ́s vedkommende er der som ventet et fald i importandelen fra Kina, helt som ønsket fra amerikansk side efter indførelse af straftold og importkvoter. Derimod er der en svagt stigende andel af USA’s eksport, der går til Kina.

Kinas andel af EU ́s eksport og import viser begge klare stigninger. Mest markant er stigningen for EU ́s import fra Kina i 2021. Mht. Kinas andel af de øvrige asiatiske landes import og eksport, er der i begge tilfælde tale om en klart faldende tendens, og især markant fald i Kinas andel af de øvrige asiatiske landes eksport.

Dette viser, at der ikke endnu er nogen tendens mod afglobalisering med stigende regionalisering i form af øget samhandel mellem Kina og de asiatiske nabolande.

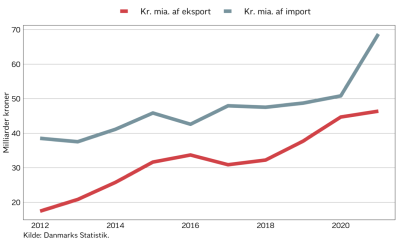

Ser vi dernæst mere detaljeret på udviklingen i samhandelen med varer mellem EU og Kina, så får vi et billede, som vist i figur 5, som viser en klart stigende tendens i EU ́s import af varer fra Kina i det sidste årti, og med en endnu mere markant stigning i 2021.

Trods al tale om nødvendigheden af at opnå mindre afhængighed af import fra Kina, så viser tallene, at vi tværtimod ser en stærkt øget import.

Figur 5: EU’s handel med Kina i absolutte tal, 2012-2021

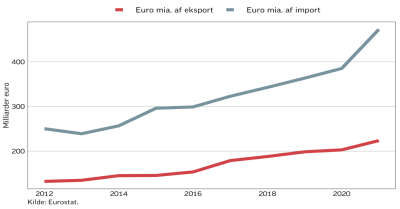

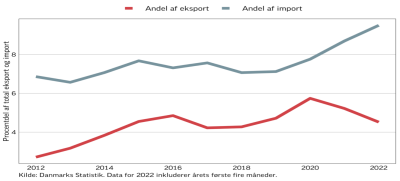

Dette er en udvikling, som også gælder for Danmark, som vist i henholdsvis figur 6 og figur 7.

Figur 6. Kinas andel af Danmarks eksport og import, 2012-2022

Figur 7. Danmarks handel med Kina i absolutte tal, 2012-2021

Er der dokumentation for tendens mod afglobalisering med øget regional samhandel?

Tallene ovenfor peger mod en hvis afglobalisering, når fokus er på udviklingen i de direkte investeringer i forhold til Kina.

Ser vi derimod på udviklingen i samhandelstallene, er det meget svært at hævde, at de kan dokumentere en trend mod mere afglobalisering og øget regionalisering.

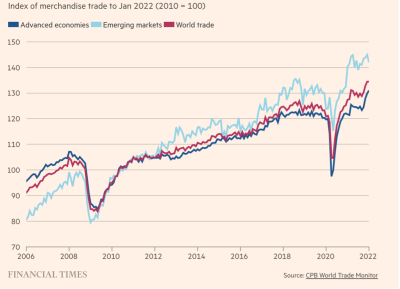

Rygterne om at globaliseringen er død og afløst af stigende regionalisering, er tilsyneladende derfor noget overdrevne. Det gælder også, hvis vi måler globaliseringen alene ud fra samlede indeks for verdenshandelen, som vist i figur 8 nedenfor.

Er grundstenene lagt til mere afglobalisering med regionale blokke?

Spørgsmålet er så, om grundstenene til en øget regionalisering af verdensøkonomien alligevel er lagt, og det kun er et spørgsmål om tid, inden det slår igennem også på samhandelstallene?

Ændringerne i de direkte investeringsstrømme er én af de relevante parametre, idet en del af disse investeringer typisk er led i at opbygge en forsyningskæde fra det land, der investeres i tilbage til moderfirmaet. Det tager imidlertid tid at opbygge nye alternative produktions- faciliteter, så her kan der være tale om forsinkelser, der ændrer billedet fremover i samhandelen.

Et andet vigtigt parameter er de industripolitiske planer, som både Kina, USA og EU har fremlagt, hvormed målsætninger om at opbygge øget national eller regional egenproduktion af kritiske komponenter, samt begrænse teknologisamarbejdet med Kina og nu også Rusland. Disse planer tager imidlertid også tid at implementere, og først efter flere år vil man kunne se de mulige ændrede handelsstrømme.

Ruslands invasion af Ukraine vil også resultere i, at vestligt orienterede lande af solidaritets-og sikkerhedspolitiske grunde vil begrænse samhandelen med Rusland, især for udstyr og teknologi der er relevant for militær udvikling. Denne udvikling kan eskalere med yderligere handelssanktioner, der også omfatter lande, der ikke tager klar afstand fra Ruslands invasion af Ukraine, herunder Kina og Indien.

Endelig er der især den amerikanske kritik af, at globaliseringen skaber øget økonomisk ulighed, idet ikke alle i et samfund automatisk får lige stor andel i gevinsterne, og nogle bliver direkte ramt, når omstruktureringer fører til lukning af arbejdspladser.

Det er en kritik vi også ser andre steder, og det er da også korrekt, at de samfund der ikke via. social og arbejdsmarkedspolitik evner at understøtte de ramte grupper, vil være tilbøjelige til i stedet, at begrænse samhandelen ved protektionistiske tiltag. Det er vanskeligt at sige, hvor meget denne kritik vil brede sig, men den må tages alvorligt.

Globalisering med omtanke er vejen frem

Globaliseringen har over de seneste årtier skabt - og skaber forsat - massive økonomiske gevinster gennem en mere effektiv global produktion. Lande som Tyskland og Danmark har især haft store økonomiske fordele af globaliseringen, og det er på den baggrund, at Olaf Scholz advarer mod at vende ryggen til globaliseringen.

Der vil givet fremover blive mere fokus på forsyningssikkerhed og også i et vist omfang på bekostning af effektivitetsgevinster her og nu. Virksomheder og politikere vil forsøge at reducere afhængigheden af enkelte underleverandører og usikre lande.

Der kan være gode grunde til at undtage visse produktområder fra en fuld globalisering og indføre industripolitiske tiltag, der kan medvirke til øget selvforsyning med omhyggeligt udvalgt strategiske produkter. Der er fortsat behov for globalisering, men globalisering nu med mere omtanke.

Dette vil være en klogere politik, end mere generelt at fravælge bestemte lande - eksempelvis Kina - fra den globale arbejdsdeling. Det vil kun give en fattigere og mere usikker verden.

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen