Læs også

Klima & Energi

I tillæg til blot at bane vejen for nye energikilder bør RePowerEU også rette blikket mod et langt mindre omtalt, men lige så vigtigt middel: at bruge mindre energi i det hele taget.

EU's 13. sanktionspakke er vedtaget. Dette brief undersøger effekten af de eksisterende sanktioner, men også, hvordan der bør være styrket fokus på at sanktionerne ikke omgås via tredjelande.

I anledningen af 2-årsdagen for begyndelsen af den russiske invasion af Ukraine har EU-landene vedtaget en 13. sanktionspakke mod Rusland. Dette brief vil redegøre for forløbet op til forhandlingerne af den 13. sanktionspakke, samt pege på hvilke tiltag, der vil kunne tages i brug i efterfølgende sanktionspakker. Den 13. sanktionspakke har fokus på, at sikre, at sanktionerne ikke omgås via tredjelande. Der er der god grund til for flere steder er der plads til forbedringer af de eksisterende sanktioner, viser dette brief. Dertil vil briefet afdække mulighederne for at indføre sanktioner på LNG og aluminium.

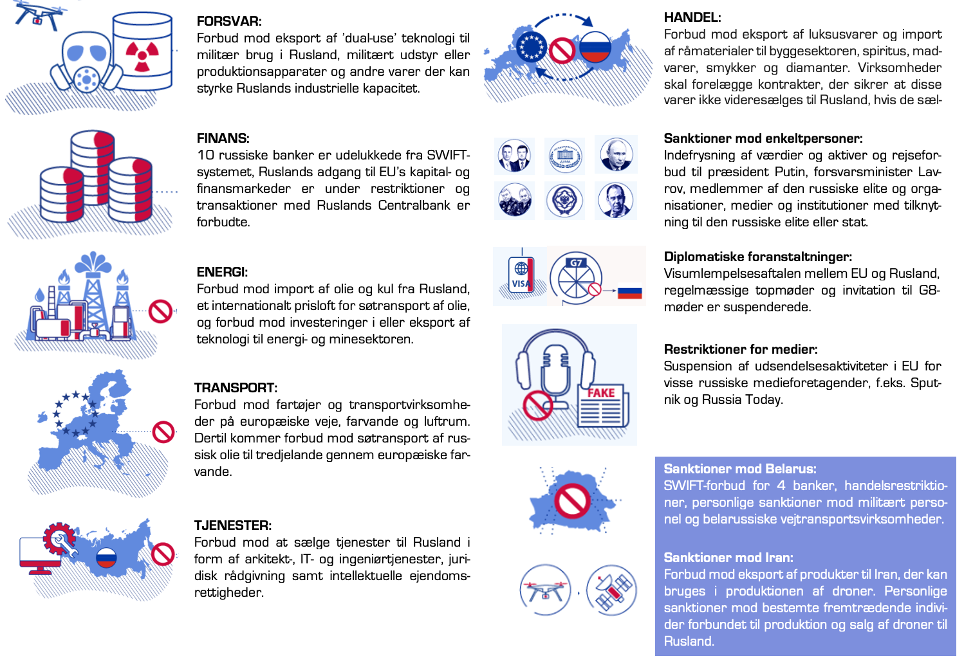

Sanktionspakkerne har omfattet alt fra højteknologisk militært udstyr til sanktioner mod enkelte russiske borgere. Hele tiden med den balance for øje, at sanktioner skulle ramme Ruslands elite og evne til at føre krig, på en sådan måde, at den økonomiske skade var større på Rusland end på EU. Her mener EU’s udenrigschef Josep Borell, at EU er ved at være nået til toppen, fordi sanktioner ikke direkte må ramme den russiske civilbefolkning, og det skal gøre mere ondt på den russiske økonomi end på den europæiske.[1]

Den 12. og seneste sanktionspakke mod Rusland trådte i kraft den 1. januar 2024, og inkluderer bl.a. forbud mod import af diamanter fra Rusland, bedre monitorering af prisloftet på russisk olie og tiltag der skal forhindre omgåelse af de eksisterende sanktioner.[2] Forhandlingerne om indholdet af den 12. sanktionspakke stod på i lang tid, da den 11. pakke blev vedtaget helt tilbage i juni. [3]

Dette skyldes ifølge kilder til Financial Times et sidste øjeblikskrav fra Østrig om at banken Raiffeissen Bank International skulle fjernes fra Ukraines officielle liste for ”International Sponsors of War”, fordi den stadig opererer i Rusland og hiver halvdelen af sit overskud hjem fra det russiske marked. Ønsket blev efterkommet, men sagen har muligvis været med til at forhale sanktionspakken yderligere i kombination med de andre nationale hensyn, såsom Belgiens diamantsektor.[4][5]

Det lange forløb om den seneste sanktionspakke indikerer, at det er blevet sværere og mere smertefuldt for EU-landene at blive enige om sanktioner.

Den 13. sanktionspakke forhandles med henblik på at skulle præsenteres ifm. toårsdagen for Ruslands invasion af Ukraine. Da den 12. sanktionspakke tog lang tid at forhandle, er forhandlingsvinduet meget kort til den 13. pakke, der derfor forventes at blive af mere symbolsk karakter.[6] Særligt forventes EU, at udvide listen med personer og virksomheder, der falder under sanktionerne. Der vil dog næppe komme nye varegrupper med som f.eks. aluminium givet det korte forhandlingsvindue.[7]

Som pakkerne er blevet vedtaget, og andre lande i Vesten også har vedtaget sanktioner, er fokus gået fra, hvad nye sanktioner skal omfatte, til hvordan de eksisterende sanktioner kan håndhæves mere effektivt – her fokuserer den 12. pakke bl.a. på prisloftet for russisk olie. De nye sanktioner forsøger at adressere smuthullerne i prisloftet for olie ved at inkludere mere standardiserede krav til dokumentation af, om prisloftet overholdes.[8]

Hidtil har myndighederne i nogle lande blot modtaget tro og love-erklæring som eneste dokumentation fra det pågældende firma om, at deres køb, transport eller salg af russisk olie er foretaget til en pris på 60 dollar per tønde, hvilket i sagens natur ikke er en vandtæt kontrol af virksomhederne.[9]

Bulgariens regering har også besluttet at stoppe deres særordning under oliesanktionerne til marts 2024, 6 måneder før tid.[10] Kort fortalt handler sagen om, at Bulgarien er undtaget EU’s forbud mod import af olie for at skåne befolkningen for ustabil energiforsyning og voldsomme prisstigninger. Bulgarien må altså gerne importere olien; Kommissionen var informeret af bulgarske myndigheder om import til markedspris, og gav grønt lys.[11] Men olien er blevet fragtet til et russiskejet olieraffinaderi i Bulgarien, og olieprodukterne herfra er blev solgt videre til EU-lande, der har en embargo mod russisk olie.[12] Bulgarien endte altså med at blive brugt som et smuthul i EU’s sanktioner. Det har ifølge Politico indbragt næsten 1 mia. euro til Rusland siden februar 2023 og et overskud på en halv mia. euro til Lukoil, Ruslands største private olievirksomhed.[13]

Som sagen i Bulgarien illustrerer, er det EU’s medlemslande, der håndhæver EU’s sanktioner, og sikrer at det, som er vedtaget i EU’s sanktionspakker, også bliver ført ud i livet.[14] Det har betydet, at der er forskelle EU-landene imellem, og med de mange og omfattende sanktioner i en politisk højspændt situation med krig i Europa, er det blevet en endnu større opgave at sikre at forskellene ikke bliver for store.[15]

Det er vanskeligt at finde den rette balance mellem en fælles europæisk indsats og så den praktiske udøvelse af sanktionerne i det lokale. F.eks. viser en rapport bestilt af Europa-Parlamentet, at monitorering og håndhævelse af sanktionerne er fordelt på 160 forskellige myndigheder i EU’s 27 medlemslande med stor variation mellem landene, særligt ift. de konsekvenser der følger af en overtrædelse af reglerne.[16] I Danmark håndhæves sanktionerne gennem et samarbejde mellem bl.a. Udenrigsministeriet, Erhvervsministeriet, og Søfartsstyrelsen – i alt er 20 danske myndigheder involveret, hvilket er i den høje ende, til sammenligning er det kun to myndigheder i Tyskland.[17] Jævnfør faktaboksen ovenfor står det klart, at de mange sanktioner spænder bredt over finans, transport, restriktioner mod indrejse, visumforbud og meget mere – og landene bestemmer selv, hvordan de internt tilskriver ansvar for kontrol og monitorering til deres myndigheder.

De mange aktører kræver selvsagt en del koordination, og Kommissionen afholder regelmæssigt møder i en ekspertgruppe, der skal identificere udfordringer eller best-practices og rapportere dem tilbage til Kommissionen. Yderligere er kommissæren for kapitalmarkedsunion, Mairead McGuinness, leder af en arbejdsgruppe hvor højtstående nationale embedsfolk og repræsentanter for industri og erhvervsliv kan koordinere deres indsatser på europæisk plan.[18]

EU har indefrosset den russiske centralbanks europæiske aktiver til en værdi af 200 mia. euro, hvor hovedparten befinder sig i Euroclear i Belgien. Det diskuteres i den europæiske offentlighed om pengene kan konfiskeres og doneres til Ukraine, men eksperter og politikere tøver. Til dels er det på et usikkert retsgrundlag, så EU risikerer at skulle erstatte pengene i tilfælde af, at det er ulovligt. For det andet vil det sætte en ny præcedens, der kan skade euroens rolle som reservevaluta og skræmme investorer væk.

Dertil kommer frygten for at Rusland vil konfiskere Europæiske aktiver. F.eks. har den belgisk-baserede finansvirksomhed Euroclear aktiver i Rusland, og en bail-out af Euroclear ville overstige EU-budgettet i tilfælde af, at Rusland svarer ingen ved at konfiskere aktiverne.

Tilbage står indtægter fra de indefrosne midlers renter. Her har Kommissionen foreslået at sende renteindtægterne til Ukraine, der vurderes til 15-17 mia. euro over fire år.

KILDER: Reuters januar, Reuters februar

Den europæiske industrisammenslutning for aluminium, European Aluminium, opfordrede i december til at indføre sanktioner mod import af russisk aluminium, i et brev til Kommissionen.[19] Selvom den 12. pakke indeholder sanktioner mod varer, der indeholder aluminium, er der stadig ca. 85 pct. af den russiske aluminiumseksport til EU der er uberørt. Ifølge industrisammenslutningen er det lykkedes at løsrive sig fra en kritisk afhængighed af russisk aluminium, og i 2022 stod den til kun for 9 pct. af europæisk import og 5 pct. af EU’s samlede forbrug. Samlet set anslås værdien af den russiske aluminiumseksport til at være 2,3 mia. euro i 2022.

Selv mener branchen at aluminium er en realistisk sektor at opstille sanktioner i, da det vil være muligt at substituere importen fra Rusland gennem større egenproduktion. Såfremt dette holder vil det kunne være et yderligere redskab til at begrænse handlen med Rusland, og derved ramme den russiske økonomi. Endeligt ligger der en langsigtet strategi i at substituere russisk aluminium med egenproduktion, da produktionen af aluminium er et af de første led i adskillige forsyningskæder, f.eks. til batterier. Sanktionerne kan altså medvirke til at opbygge mere modstandsdygtige forsyningskæder fra sikre handelspartnere eller egenproduktion, og derved også i tråd med Kommissionens Critical Raw Materials Act, hvor aluminium er inkluderet som et strategisk råstof.[20]

Mange af de oplagte sanktionsområder, som f.eks. russiske brændsler, er mere eller mindre dækkede af de allerede vedtagne pakker. Men et brændsel er ikke adresseret, navnlig flydende naturgas, også kaldet LNG.[21]

Det er naturligvis uhensigtsmæssigt, når EU har en ambition om at være uafhængig af russiske brændsler i 2027. Dertil betyder den fortsatte gasimport fra Rusland, at EU står til at betale Rusland et sted mellem 14 og 69 mia. euro (heraf 1/3 fra LNG) over de næste 12 måneder.[22]

Samlet set er gasimporten fra Rusland i 2023 65 pct. lavere end i 2021. Ser man specifikt på importen af LNG er den dog 43 pct. større. I figuren vises også import fra ukendte lande; mængden herfra er steget kraftigt, og der er muligvis tale om russisk gas. Det ændrer dog ikke det store billede af, at EU samlet set nhar skåret kraftigt ned i sin import af gas for Rusland, selv hvis importen fra ukendte lande regnes for at være russisk.

Sanktioner på russisk LNG vil i følge Tænketanken Bruegel, kræve at EU kan finde alternative leverandører således at energiforsyningen ikke kommer i fare. Særligt vurderes Spanien og Portugals at være blandt de mest udsat i tilfælde af et stop for russisk LNG, da den iberiske halvø har den største andel af LNG i sit gasforbrug.[23] Desuden er det vigtigt at fastholde, at forsyningssikkerheden for LNG i EU i øjeblikket er så usikker, at en strejke på et australsk LNG-værk rask væk kan sende gasprisen op med 40 pct.[24] Der er derfor ikke nødvendigvis politisk appetit på at presse det europæiske energimarked yderligere.

Derfor er det usandsynligt, at den 13. pakke vil indeholde sanktioner mod import af russisk LNG-gas. Faktisk er det momentum, som før pegede på en udfasning i naturgassen efter Ruslands invasion af Ukraine måske ved at vende. For flere lande, herunder Tyskland, har det vist sig muligt at skifte fra naturgas til LNG, og man er derfor bekymret for, at ens investeringer ender som værdiløse aktiver.[25]

Læs også

I tillæg til blot at bane vejen for nye energikilder bør RePowerEU også rette blikket mod et langt mindre omtalt, men lige så vigtigt middel: at bruge mindre energi i det hele taget.

Som figur 2 nedenfor illustrerer, styrtdykkede Ruslands import i tiden efter invasionen af Ukraine, og siden har sammensætningen i Ruslands import ændret sig. I en rapport, finder instituttet for Emerging Economies hos Bank of Finland også at Ruslands import fra Kaukasus, Centralasien og Sydøsteuropa af sanktionerede varer er steget voldsomt, hvilket indikere at Rusland undgår sanktionerne gennem tredjelande.[26]

Også Kinas og Indiens eksport til Ruslands er steget.[27] Særligt i sanktionernes tidlige fase så vi, at kinesiske firmaer trak sig ud af Rusland, fordi de vestlige selskaber i landet ikke ønskede at være på det russiske marked, men dette billede er siden vendt.[28] Det er vanskeligt at fastslå, om Kinas substantielt højere eksport til Rusland af sanktionerede varer er egenproduktion eller varer, som Kina videresælger fra andre lande. Det førstnævnte er ikke et brud på sanktionerne, da Kina ikke er en del af sanktionsregimet. Kina er nu klart Ruslands største leverandør hvis man ser på varer, der er omfattede i de 12 sanktionspakker.[29]

Det er lykkedes Rusland at omdirigere deres import til lande som f.eks. Tyrkiet og Kina, fremfor handelspartnerne i EU og G7. Efter krigens begyndelse er Ruslands importerede varer dog blevet meget dyrere. Det er igen svært at sige, om det skyldes, at kineserne kan prissætte højere pga. øget efterspørgsel, eller om det er en slags gebyr for at være mellemmand mellem et sanktionerende land og Rusland.[30] Da figur 2 viser importen som værdi i mia. dollar, betyder det, at volumen i varer ikke nødvendigvis er tilbage til niveauet før krigen, men altså kun den samlede pris som Rusland betaler for sin import.

Desuden er der en reel mulighed for, at dele af stigningen i eksport til Rusland fra Kaukasus, Centralasien og Sydøsteuropa skyldes et sort marked, der videresælger sanktionerede varer, som disse lande selv har importeret fra EU og G7.[31]

Samlet set har det dog ikke været fuldstændig muligt for Rusland at erstatte de varer, man tidligere importerede fra EU og G7-landene fuldstændigt. ifølge Bank of Finland er de erstatningsvarer, Rusland nu køber dyrere og dårligere end tidligere. Dertil er det ikke alle vare Rusland kan få den ønskede kvantitet af.[32]

En stor del af det fremtidige arbejde med sanktioner vil gå på at sikre, at EU ikke sender deres varer til Rusland via. tredjelande, hvilket der desværre er flere tegn på sker.[33] Den 12. sanktionspakke bestræber sig derfor på at skærpe kontrollen ved at kræve, at europæiske virksomheder, der eksporterer dual-use-varer, skal have deres handelspartner i det pågældende tredjeland til at underskrive kontrakter, der forbyder videresalg til Rusland.[34] Dual-use-varer er dog en bred betegnelse, der i sin yderste fortolkning kan være noget så uskyldigt som et køleskab, da produktet kan skilles ad til komponenter, der kan bruges til at bygge militært udstyr.

Kasakhstan er f.eks. et af de lande, der mistænkes for at videresælge produkter til Rusland, der er underlagt sanktioner, som oprindeligt er importeret fra EU. Samhandlen med Kasakhstan er nemlig steget betydeligt på begge sider siden invasionen af Ukraine begyndte. Faktisk fordobledes værdien af Kasakhstans eksport til Rusland sig på bare et år efter begyndelsen på krigen.[35] Tilsvarende steg Kasakhstans import fra EU med 90 pct. i 2022 sammenlignet med året forinden, og tendensen fortsatte i første halvdel af 2023. Det er selvfølgelig en suspekt stigning, også fordi der ikke er tilsvarende stigninger i lokale investeringer i relevante sektorer, der kan forklare den øgede efterspørgsel efter f.eks. maskiner og transportudstyr. Det tyder på, at en del af den øgede eksport til Kasakhstan omdirigeres videre til det russiske marked, og dermed undgår EU’s sanktioner.[36] Noget lignende kan forklare, at der f.eks. er fundet vestligt militært materiel på den russiske side af slagmarken, særligt fra amerikanske producenter.[37]

I det store og hele er de europæiske sanktioner på salg af militært materiel og andre produkter effektive.[38] Således er eksporten af vigtigt militært materiel faldet med 96 pct. sammenlignet med foråret 2021.[39] Der, hvor EU-landene og G7 stadig kan sætte ind, er i højere grad at forhindre eksport af dual-use produkter og luksusvarer – her kan de nye tiltag om standarter for dokumentation og kontrakter i den 12. pakke vise sig nyttige, da der kommer nogle erfaringer med at involvere en bred række af europæiske virksomheder i EU’s sanktionspolitik. Således skal virksomheder, der ikke handler direkte med Rusland, nu også være opmærksomme på sanktionernes hensigter. EU kan også overveje at indføre eksportsanktioner mod nogle af disse tredjelande, hvilket f.eks. allerede gælder Belarus og Iran.[40] Men også i dette scenarie kan skyggeøkonomier og et voksende sort marked spille en rolle, der underminerer sanktionerne mod Rusland.

Sanktioner mod tredjelande for at ramme Rusland kan dog komme på kant med devisen om, at sanktionerne ikke må skade den europæiske økonomi mere end den russiske. Hvis adskillige markeder udenfor EU skal sanktioneres, kan det have disproportionale konsekvenser for den europæiske eksport. Dertil har det unægtelig udenrigspolitiske og diplomatiske konsekvenser for EU at indføre handelssanktioner mod flere tredjelande end de omtalte i relation til Ruslands angrebskrig.

Den 13. pakke forventes inden to-års-dagen for krigens begyndelse den 24. februar, og forhandlingerne er i gang. Grundlæggende forventes der en pakke af mere symbolsk karakter, da forhandlingstidsrummet er meget kort.

Efterfølgende sanktionspakker kan dog komme på tale, men det er svært at forudse, hvad de vil indeholde. Et overblik over det hidtidige forløb kan dog give nogle fingerpeg om de forudsætninger, EU har for flere sanktioner.

Sanktionspakkerne kan styrkes ved bedre håndhævelse og monitorering, da den for nuværende er meget decentral – mao. ligger hos mange myndigheder ude i medlemslandene, hvilket kan give uens håndhævelse. Den 12. sanktionspakke forsøgte at adressere nogle af disse udfordringer, men tiden må vise, om f.eks. kontrakter mellem handlende virksomheder, der forbyder et videresalg til Rusland, reelt er effektive.

Generelt viser data, at importsanktionerne virker langt hen ad vejen, og at russisk import nu beror på dårligere og dyrere alternativer. Der kommer dog stadig sanktionerede varer ind via tredjelande eller det sorte marked – derfor er det klogt, at EU fortsat holder et vågent øje med udviklingen af europæisk eksport til tredjelande.

Med henblik på at lave flere handelssanktioner kan et forslag om sanktioner mod import af russisk aluminium styrke den europæiske industri af råstoffet, og er ifølge en brancheorganisation for aluminium realistisk uden at have store konsekvenser for forsyningen. Et andet uberørt område hvor europæisk handel med Rusland udvikler sig, i fraværet af sanktioner, er importen af LNG: Men energi er et følsomt emne, og der er stor forskel på, hvilke konsekvenser sanktioner på russisk LNG vil have på de europæiske lande.

Hullerne i sanktionspakkerne er et symptom på en af kerneudfordringerne ved at udforme sanktioner for at hæmme Ruslands mulighed for at føre krig i Ukraine, nemlig at EU ikke før har igangsat så omfattende sanktioner over så kort tid. De lange forhandlinger om den 12. sanktionspakke mod Rusland viser også, at de områder, der er tilbage til den 13. pakke, er der hvor diskussionerne virkelig bliver svære, fordi de rammer EU-landene meget asymmetrisk.

[1] https://www.euractiv.com/section/defence-and-security/interview/not-much-left-on-russia-sanctions-other-support-needed-now-says-eus-borrell/

[5] https://www.reuters.com/world/europe/austria-backs-eu-russia-sanctions-after-ukraine-removes-raiffeisen-blacklist-2023-12-16/

[7] https://www.euractiv.com/section/global-europe/news/new-eu-sanctions-package-to-target-russian-military-tech-firms-for-war-anniversary/

[9] https://www.politico.eu/article/bulgaria-millions-fake-paperwork-cockroach-strategy-how-europe-fail-sap-russia-energy-profit-lukoil/

[11] https://www.politico.eu/article/bulgaria-millions-fake-paperwork-cockroach-strategy-how-europe-fail-sap-russia-energy-profit-lukoil/

[12] https://www.politico.eu/article/how-russia-made-e1b-from-an-eu-sanctions-loophole-for-bulgaria/

[15] https://globalinvestigationsreview.com/guide/the-guide-sanctions/fourth-edition/article/eu-sanctions-enforcement

[16] https://finance.ec.europa.eu/system/files/2023-11/national-competent-authorities-sanctions-implementation_en.pdf

[17] https://finance.ec.europa.eu/system/files/2023-11/national-competent-authorities-sanctions-implementation_en.pdf

[18] https://eu-solidarity-ukraine.ec.europa.eu/eu-sanctions-against-russia-following-invasion-ukraine/making-sanctions-effective_da

[19] https://european-aluminium.eu/wp-content/uploads/2023/12/2023-12-08-European-Aluminium-Letter-on-Russian-Sanctions.pdf

[25] https://www.brusselsreport.eu/2023/08/11/is-europe-having-second-thoughts-on-phasing-out-fossil-fuels/

[27] https://www.piie.com/research/piie-charts/russias-higher-energy-sales-china-and-india-late-2022-did-not-make-falling

[28] https://www.piie.com/blogs/realtime-economic-issues-watch/export-controls-against-russia-are-working-help-china

[35] https://www.politico.eu/article/russia-ukraine-war-vladimir-putin-trade-partners-sanctions-loopholes-in-face-of-eu-pressure/

[36] https://www.reuters.com/breakingviews/shady-export-leaks-suggest-russian-sanctions-work-2023-08-29/

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen