Læs også

Tyskland

Kansler Scholz' lynvisit til Kina har udløst frustration hos europæiske partnere. Men alle EU-lande står over for samme udfordring i deres Kina-politk: find balancegangen mellem real- og værdipolitik.

Ruslands invasion af Ukraine giver næring til diskussion om EU-Kina-forholdet. Den nye situation kræver et skærpet fokus på de kinesiske investeringers indflydelse i EU og globalt.

I EU’s seneste strategi kaldes Kina både en international partner, økonomisk konkurrent og systemisk rival. Ruslands invasion af Ukraine har sat EU og dens medlemslande i en position, hvor de i højere grad må definere venner og fjender – og det sætter forholdet til Kina på prøve.

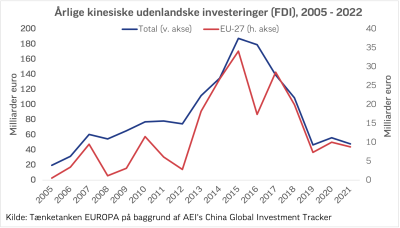

En af nøglerne til kinesisk indflydelse er de kinesiske udenlandske investeringer (foreign direct investments, FDI). 1 Når man kigger på udviklingen i årlige kinesiske FDIs, har den i mange år været stigende, både samlet set og i EU. Siden 2016–2017 har de kinesiske investeringer fulgt en nedadgående trend, som bl.a. skyldes øget kapitalkontrol i Kina, Corona-krisen og et øget fokus på potentielle risici ved kinesiske FDIs. Alt i alt har Kina dog siden 2005 investeret for i alt 1272,36 milliarder euro, hvoraf 208,45 milliarder euro er gået til EU. Dette har medvirket til at Kina har øget sin globale og europæiske indflydelse betragteligt.

Dette brief vil gå i dybden med hvilke regioner, EU-medlemslande og -sektorer, som har modtaget flest kinesiske investeringer og de mulige konsekvenser heraf. Derefter vil briefet fremhæve de værktøjer, som EU-Kommissionen har fremsat for at adressere problemet med kinesiske investeringer. Afslutningsvis vil briefet give en opdatering på de aktuelle tendenser i kinesiske investeringer i EU og resten af verden.

Det er generelt meget svært at finde valide data om Kinas udenlandske investeringer. Kina har i de seneste år skåret kraftigt ned på publikationer af økonomisk data. Erik Nielsen fra Unicredit påpeger, at hensigten kan være at skjule strategiske investeringer som en del af Kina stormagtsstrategi.

Denne artikel benytter den konservative amerikanske tænketank American Enterprise Institute (AEI), som udførligt har sporet alle kinesiske udenlandske investeringer siden 2005. Dette giver mulighed for at dykke dybere ned i de kinesiske investeringer, idet de officielle statistikker fra f.eks. World Bank er mangelfulde ift. granularitet (kinesiske FDIs fordelt på specifikke lande, sektorer og regioner). En sammenligning af de overordnede tal fra hhv. World Bank og AEI viser en nogenlunde ensartethed.

Link til kilder:

The World Bank, Databank

American Enterprise Institute

Unicredit

Et særligt kendetegn ved kinesiske investeringer er, at de kinesiske virksomheder, der investerer, enten er statsejede eller meget tæt forbundne med den kinesiske stat og Kinas kommunistiske parti. Der er derfor en øget bekymring for, at de kinesiske investeringer ikke kun er drevet af rent økonomiske interesser, og kan ende med at blive brugt som et politisk værktøj af Kommunistpartiet. 2

AEI's tal viser, at Kina samlet set har investeret for 208,45 milliarder euro i EU mellem 2005-2022. Dermed er EU det område, hvor Kina har investeret næstmest efter Nordamerika. Hvis man medtager investeringerne fra resten af Europa, så er Europa den region, som har modtaget flest kinesiske investeringer, 382,18 milliarder euro. Investeringer i Asien kan kobles med Kinas overordnede strategiske mål, om at etablere sig som en regional stormagt i sit eget nærområde, og på den måde kunne styre slagets gang på samme måde, som USA har gjort i det seneste århundrede på den vestlige halvkugle. For investeringerne på det afrikanske kontinent og i Europa gælder det, at Kina har ønsket at øge sin globale indflydelse.

En af nøglerne til det mål har været ”The Belt & Road Intiative” (BRI), som er en investerings- og udviklingsstrategi, der blev introduceret i 2013. Projektet startede som et projekt, der skulle forbinde Kina med resten af verden, hvorfor mange af investeringerne har fokuseret på transportinfrastruktur såsom havne, veje og jernbaner. Projektet er siden blevet meget mere komplekst og er nu en central del af Kinas plan om global indflydelse. 3 Med til historien hører, at BRI-projektet, særligt i Europa, har vist sig at være mindre succesfuldt, end hvad Kina og modtagerlandene havde forventet. Med udgangspunkt i 16+1-samarbejdet har en del europæiske forskere fremlagt, hvordan kun enkelte lande har fået gavn af at være medlem af samarbejdet, mens andre lande nærmest ikke har oplevet nogle fordele ved at være med. 4 Samarbejdet er blevet kritiseret for at skabe en intern konkurrence blandt landene og en disproportional favorisering af kinesiske interesser. Dette har bl.a. ført til at tre lande - Letland, Estland og Litauen - har forladt samarbejdet. 5

De 208,45 milliarder euro, som Kina har investeret i EU siden 2005, er fordelt ud på en stor del af EU’s medlemslande. Der er dog klart nogle lande, der har modtaget flere investeringer end andre.

Hvis man kigger på de kinesiske investeringer relativt til landenes BNP, ligger Luxembourg (6,02%), Finland (5,95%), Grækenland (4,84%), Ungarn (4,54%) og Portugal (4,11%) højest. Det er dog meget forskelligt, hvad kineserne har investeret i.

Luxembourgs rangering som det medlemsland, der tiltrækker flest kinesiske investeringer, hænger i høj grad sammen med Luxembourgs meget favorable investeringsmiljø, især for virksomheder indenfor den finansielle sektor. Det skyldes bl.a. lav regulering på det finansielle område og et fordelagtigt skatteprogram for virksomheder. 6

Luxembourg er derfor centrum for en stor del af den finansielle aktivitet i Europa, særligt efter Brexit, og dette tiltrækker kinesiske investeringer.

For Finland gælder det, at næsten halvdelen af det samlede beløb, der er investeret, kommer fra en enkelt investering, hvor kinesiske Tencent opkøbte spilgiganten SuperCell (udvikler af bl.a. Hay Day). 7

Samme mønster gør sig gældende for Sverige, hvor en stor del af de samlede investeringer kom fra et frasalg på 8,2% af Volvo Trucks. 8

For de sydeuropæiske lande, der blev hårdt ramt af Eurozone-krisen, gør et andet mønster sig gældende. Særligt landene Grækenland, Portugal, Italien og Spanien modtog store kinesiske investeringer i årene efter Eurozone-krisen. Det skyldtes bl.a., at kinesiske investorer påtog sig rollen om at udfylde det hul, der var blevet efterladt af manglende vestlige investorer i de nødlidende lande. 9

Investeringerne var bl.a. målrettet energiinfrastruktur, hvilket f.eks. førte til investeringer i Portugals største energiselskab ”Energias de Portugal” og Italiens ”CDP Reti”. 10

Ungarn har været en del af Kinas 16+1-samarbejde med andre øst- og centraleuropæiske medlemslande. 11

Ungarn er et af de lande, der har haft en særdeles gavnlig effekt af at være med. De kinesiske investeringer i Ungarn udgør nogle af de største kinesiske investeringer i EU, hvilket bl.a. tæller BRI-projektet om opførelsen af jernbanen mellem Budapest og Beograd, der forbinder Ungarns hovedstad med Serbien. 12

I 2022, var Ungarn det land, der modtog tredje flest investeringer, kun overgået af Saudi-Arabien og Indonesien. 13

En af de helt store investeringer i 2022 var den kinesiske batterivirksomhed CATL's annoncering om at opføre en hel ny bilbatterifabrik i Debrecen. 14

Alt i alt ses Ungarn i mange kredse som Kinas EU-kæledægge, hvilket giver Kina mulighed for at udnytte forholdet til at yde politisk indflydelse i EU. 15

De kinesiske investeringer i EU er relativt koncentreret omkring nogle få sektorer. Det gælder bl.a. transport, energi og teknologi.

Som tidligere nævnt har Kina målrettet sine investeringer i energiinfrastruktur, bl.a. i forbindelse med de investeringer, der blev lavet i sydeuropæiske medlemslande i Eurozone-krisen. Derudover er der lavet strategiske investeringer i teknologi for at skaffe know-how og udvide Kinas egne teknologiske kapaciteter.

Særligt mange investeringer er gået til transport. Godt 30% af de kinesiske investeringer i EU er tilfaldet transportsektoren, og en væsentlig del af disse investeringer har været i transportinfrastruktur såsom havne, broer og togstrækninger. Investeringerne i havneinfrastrukturen har en særlig betydning for EU, idet to-tredjedele (68%) af EU’s handel med andre lande bliver faciliteret gennem havne. Havnene spiller derfor en afgørende rolle i at forsyne den europæiske befolkning med basisvarer. Kinesiske virksomheder ejer andele i størstedelen af EU’s havne, inklusiv i Wilhelmshaven, Rotterdam, Piræus, Hamborg og Zeebrugge. 16

To kinesiske investeringer i europæisk havneinfrastruktur har fået særlig stor mediebevågenhed. Det er den statsejede kinesiske virksomhed COSCO's investeringer i Piræus havn i 2016 og sidenhen i Hamborg havn i 2022. COSCO er blevet hovedaktionær i Piræus havn, hvilket har skabt konflikter i EU og megen kritik af den græske accept af de kinesiske investeringer. I spørgsmålet om Hamborg havn, har der været diskussion frem og tilbage ift. om transaktionen skulle godkendes og i givet fald, hvilken ejerandel, som COSCO måtte købe sig ind til. 17

På tidspunktet, hvor denne artikel bliver udgivet, ligner det at aftalen går igennem og COSCO får lov at købe 24,99%. 18

Begge eksempler illustrerer den konflikt, der er i EU og medlemslandene omkring kinesiske investeringer i kritisk infrastruktur.

Det er vigtigt, at EU undgår, at kinesiske virksomheder får afgørende indflydelse i disse centrale knudepunkter af EU’s forsyningskæder. I værste fald ville det kunne give Kina mulighed for at skabe flaskehalsproblemer ved at lukke af for vigtige funktioner i styringen af havnene. Dermed er kinesisk indflydelse i kritisk europæisk infrastruktur at gamble med europæisk forsyningssikkerhed.

Læs også

Kansler Scholz' lynvisit til Kina har udløst frustration hos europæiske partnere. Men alle EU-lande står over for samme udfordring i deres Kina-politk: find balancegangen mellem real- og værdipolitik.

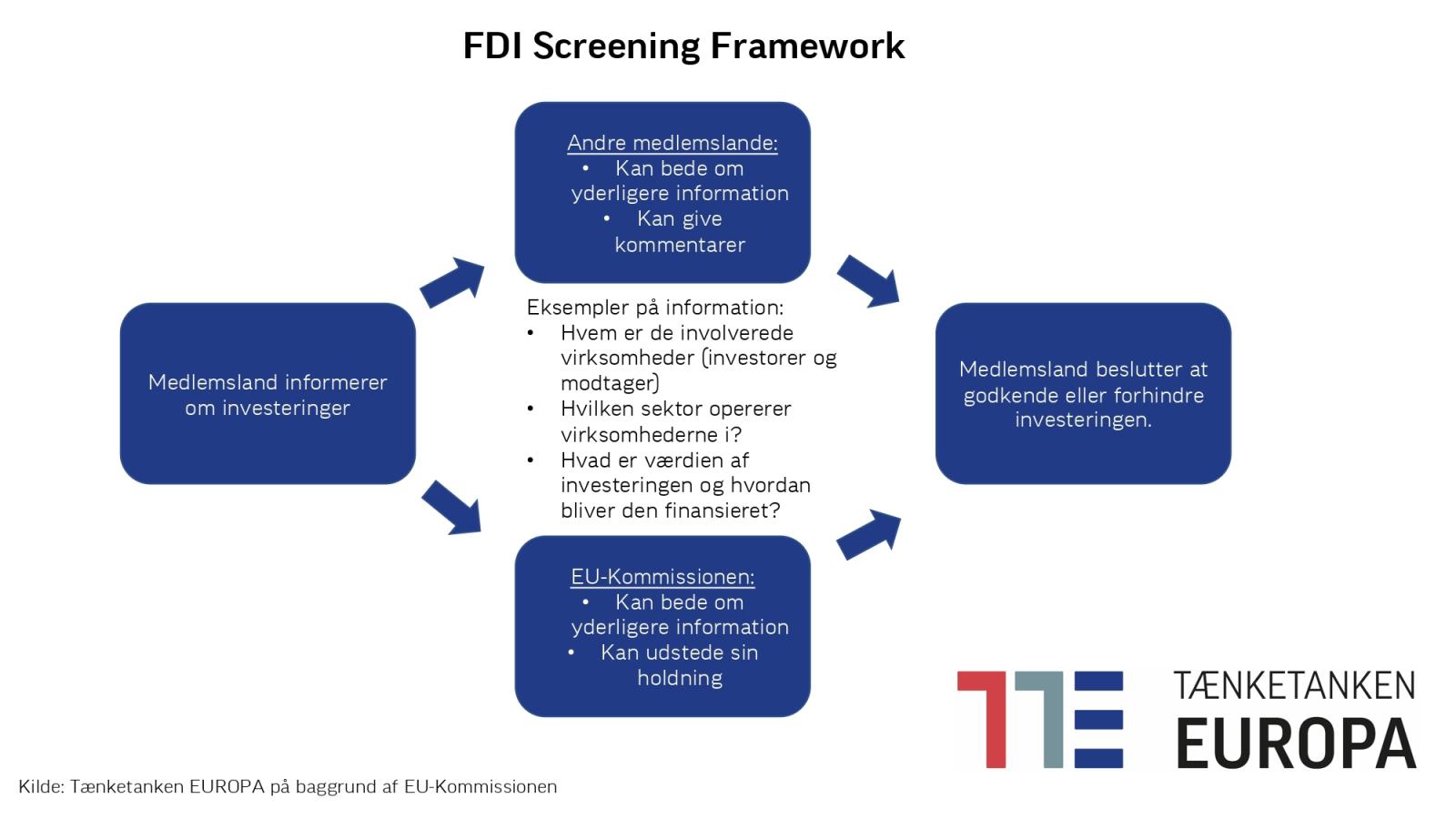

I oktober 2020 trådte EU’s FDI-screening framework i kraft. Lovgivningen har til formål at sikre, at udenlandske investeringer ikke udgør en trussel mod EU’s offentlige orden og interne sikkerhed. Det kan bl.a. gælde investeringer, der giver adgang til kritisk infrastruktur og teknologi, EU’s forsyning af energi eller kritiske råmaterialer eller sensitiv information om EU-borgere. Selve værktøjet skal bruges til at styrke koordineringen og samarbejdet mellem EU’s medlemslande, når de skal vurdere udenlandske investeringer ind i EU. 19

Lovgivningen har fået kritik for at være for svag. Kritikken blussede bl.a. op i forbindelse med investeringen i Hamborg havn. 20 Eksemplet har gjort det samtidig klart, at det fortsat er medlemslandene, der har den egentlige kompetence, når det gælder udenlandske investeringer og trusler mod den nationale sikkerhed. Derfor opfordrer Kommissionen også løbende alle medlemslande til at indføre og revidere nationale screeningsmekanismer for udenlandske investeringer.

Ifølge Kommissionen årlige rapport om emnet er 25 ud af 27 medlemslande i gang med at sætte en screeningmekanisme op eller har allerede implementeret en mekanisme. Cypern og Bulgarien er de eneste to lande, som ikke har igangsat et initiativ. Samme rapport viser at 29% af alle udenlandske investeringer i medlemslandene går igennem en screeningsproces. Af de investeringer, der gennemgår en screeningsproces bliver 23% accepteret med betingelser, mens blot 1% bliver helt forhindret – resten bliver accepteret uden betingelser. 21

I lyset af den nye sikkerhedspolitiske situation har EU’s generaldirektør for handel (DG Trade), Sabine Weyand, proklameret, at Kommissionen arbejder videre med den potentielle trussel, som udenlandske investeringer kan udgøre og har planer om at offentliggøre ny FDI-lovgivning med en stærkere EU-dimension. 22

Briefet har tidligere belyst, hvordan en stor del af de kinesiske investeringer kommer fra kinesiske virksomheder, der har modtaget store summer i statsstøtte. Det forstyrrer konkurrencen på Det Indre Marked, når kinesiske virksomheder underbyder europæiske virksomhed på baggrund af støtte fra den kinesiske stat. 23 Derfor har EU lanceret to lovgivningspakker, der skal sikre den fair konkurrence på det europæiske marked: Foreign Subsidies Regulation (FSR) og International Procurement Instrument (IPI).

FSR trådte i kraft i januar 2023 og er et værktøj, der skal sikre at udenlandske statsstøttede virksomheder ikke får en unfair konkurrencefordel. Alle udenlandske statsstøttede virksomheder, der ønsker at foretage en fusion (Mergers & Acqusitions) med en europæisk virksomhed for en værdi af mindst 500 millioner euro, er forpligtet til at redegøre for deres statsstøtte til Kommissionen. Det samme gælder, hvis en sådan virksomhed ønsker at aflægge et bud på et offentligt udbudt projekt i EU til en værdi af mindst 250 millioner euro. Værktøjet giver Kommissionen magt til at indføre modtiltag, der opvejer den vurderede negative effekt, som statsstøtten har for europæiske virksomheder og i sidste instans kan Kommissionen forbyde fusionen eller fratage den udenlandske virksomhed det vundne udbud. 24

IPI trådte i kraft i august 2022 og er et værktøj, der skal sikre lige adgang til markeder. En del af den støtte, som kinesiske virksomheder har fået af den kinesiske stat, er en særligt favorabel hjemmeposition, hvor udenlandske aktører praktisk talt har været lukket af fra det kinesiske marked. Et eksempel er i telekommunikationsbranchen, hvor den kinesiske stat i nogle år krævede, at mindst 70% af de statslige telekommunikationsoperatørers indkøb skulle gå til Huawei eller ZTE. 25

Kinas udnyttelse af deres store hjemmemarked har givet kinesiske virksomheder mulighed for at opnå enorm vækst, som de har kunne bruge til at underbyde europæiske virksomheder.

Med IPI får Kommissionen muligheden for at udelukke udenlandske virksomheder fra det europæiske marked, såfremt at de udenlandske virksomheder kommer fra et land med et lukket hjemmemarked. Lovteksten i IPI er formuleret, så udelukkelsesmekanismen kun kan bruges i sidste instans, men ikke desto mindre giver det altså Kommissionen et nyt værktøj til at agere mod unfair konkurrence. 26

Kinesiske investeringer kan true den strategiske autonomi for EU, særligt når investeringerne er målrettet bestemte medlemslande og vigtige sektorer. EU har fremsat en del lovgivning for at imødekomme truslen fra kinesiske investeringer, men lovgivningen er ny og har allerede vist indledende begrænsninger.

For eksempel illustrerer Hamborg-sagen, at det fortsat er op til de enkelte medlemslande at afgøre, hvad der anses for væsentligt for europæisk sikkerhed og autonomi. Om end det stadig er oppe i luften, hvorvidt investeringen bliver til noget, så står Kommissionen på mange måder i en magtesløs situation, hvor det er op til beslutningstager i Tyskland at finde en afgørelse. 27

For så vidt angår den nuværende situation for de kinesiske investeringer, så toppede investeringerne i 2015–2017 og har siden været på en nedgående kurve både i EU og i resten af verden. Årsagerne kan bl.a. tilskrives en kapitalkontrol, der blev indført i 2016 i Kina og sidenhen er blevet styrket for at sikre vækst og stabilitet i den kinesiske økonomi. Dertil har Corona-pandemien og lavere økonomisk vækst været udslagsgivende for de faldende investeringer. De geopolitiske forskydninger og det stigende konfliktniveau mellem Kina og EU har samtidig bidraget til faldet i de kinesiske investeringer. 28

Er det så slut med at bekymre sig om kinesiske investeringer og indflydelse i EU og i resten af verden? Det ville være forkert at konkludere. Det er svært præcist at forudse, hvordan fremtidige trends i de kinesiske investeringer vil komme til at se ud, særligt fordi der er uenighederne i EU om hvilken Kina-strategi, man bør følge. Kommissionsformanden Von der Leyen har signaleret en hårdere linje overfor Kina 29 , mens andre i EU ønsker at genoptage forhandlinger om den investeringsaftale mellem EU og Kina 30 , der har været lagt på is siden en diplomatisk konflikt i 2021. 31 Det hele giver anledning til at følge udviklingen tæt i den kommende fremtid.

Læs også

EU handler med Kina langt mere end vi tror, og det ville derfor få store økonomiske omkostninger, hvis Europa afkoblede sig fra Kina. I dette brief ser vi nærmere på EU's samhandel med Kina.

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen