Læs også

Klima & Energi

EU er afhængig af russisk energi, og er derfor på indkøb i resten af verden. Men hvor skal EU finde sin energi i fremtiden? Og hvordan skal gassen fordeles, hvis EU ikke længere modtager russisk gas?

Som følge af krigen i Ukraine befinder EU sig nu i en energikrise, som lægger et stort pres på industrien samtidig med, at USA lavere flere protektionistiske tiltag.

Det er ikke en mangel på begivenheder, der har præget de sidste år med både coronapandemi og senest Ruslands invasion af Ukraine. Kriserne har påvirket alle i Europa, også virksomheder.

Vi kender efterhånden en af de mange konsekvenser ved Ruslands invasion er efterhånden særdeles velkendt, nemlig stigende energipriser. De skyldes, at EU har reduceret sin import af russiske brændsler voldsomt og nu køber dyrere energi andre steder i verden. Det medfører et stigende omkostningspres for mange virksomheder og får stadigt flere til at stille to vidtgående spørgsmål: Kan Europas industri fortsat være konkurrencedygtig1 , og står EU over for en afindustrialisering2 ?

Umiddelbart skulle man tro, at sådanne spørgsmål bygger på en nedgang i den økonomiske aktivitet, men ser vi på industriproduktionen i EU, er der stadig gang i hjulene. I de første 10 måneder af 2022 ligger industriproduktionen faktisk 2 pct. højere målt i forhold til samme periode sidste år. Det fremgår af tal fra Eurostat.

Ser vi mod den danske produktion, ligger denne hele 14,5 pct. højere, hvilket dog skyldes en ekstraordinært høj medicinalproduktion. Renser man tallene for medicinalproduktionen ved at anvende tal fra Danmarks Statistik, er den danske industriproduktion, eksklusiv medicinalsektoren, steget med 5,9 pct.

Zoomer vi ind på en af Danmarks største handelspartnere, Tyskland, ligger den tyske industriproduktion -0,2 pct. lavere i årets første 10 måneder, sammenlignet med samme periode sidste år og er derved praktisk talt uforandret.

En nærliggende konklusion ville derfor være, at der slet ikke er en industrikrise3 .

Det ville dog være en forhastet konklusion. For det første betyder efterdønningerne af coronakrisen, at mange virksomheder har haft opbygget en ordrebeholdning, som har skulle ekspederes længe efter. For det andet har flere virksomheder kunne omlægge energibehovet uden at skære i produktionen4

I en rundspørge finder den tyske forskningsinstitution ifo Institut, at 75 pct. af de tyske virksomheder har kunne skære i gasforbruget uden, at det er gået ud over produktionen. Dog finder selvsamme undersøgelse også, at dette ikke nødvendigvis kan fortsætte. Fremadrettet mener blot ca. 40 pct. af virksomhederne, at de kan reducere deres gasforbrug uden, at det også vil koste på produktionen5 .

Selvom de overordnede tal fortsat peger på en stærk industriproduktion i Europa, bekræfter en analyse af Tænketanken EUROPA med fokus på energiintensitet meldingerne fra tysk presse om, at virksomheder enten overvejer eller har besluttet at flytte deres produktion ud af Europa. Én af dem er kemigiganten BASF, hvor administrerende direktør Martin Brudermüller har annonceret, at BASF vil nedskalere i Europa ”så hurtigt som muligt, og også permanent”6 .

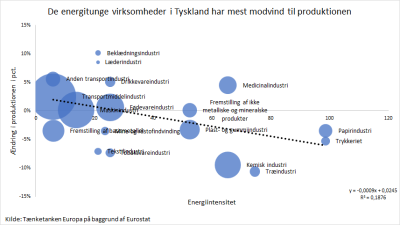

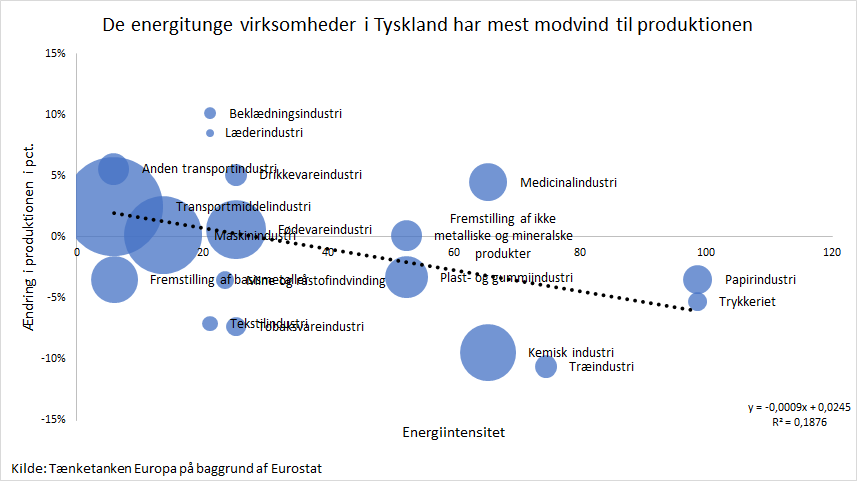

Allerede nu kan man således se konturerne af, hvordan de stigende energipriser påvirker producenter. De energitunge industrier i Tyskland oplever nemlig, alt andet lige, en større modvind end de, der bruger mindre energi i produktionen. Det samme billede gør sig også gældende for EU’s industrier som helhed, men i mindre udtalt grad.

Set med danske øjne er der også god grund til bekymring. Tyskland er en af vores vigtigste handelspartnere, og hele 115.000 danske jobs relaterer sig til vores eksport til Tyskland7

Industriernes energiintensitet findes ved at tage højde for forholdet mellem energiforbrug (målt ved ”final energy consumption" - https://ec.europa.eu/eurostat/databrowser/view/nrg_bal_s/default/table?lang=en) og omsætning (https://ec.europa.eu/eurostat/databrowser/view/sbs_na_ind_r2/default/table?lang=en). Omsætnings- og industriproduktionsstatistikken (https://ec.europa.eu/eurostat/databrowser/view/sts_inpr_m/default/table?lang=en) har en højere detaljeringsgrad end energistatistikken, og derfor er der lavet et metodisk valg om at kunne opnå mest mulig information. Energiintensiteten er fundet ved at gruppere virksomhedsgruppers omsætninger og matche disse med energistatistikken.

Derfor vil flere grupper have samme energiintensitet, da det ikke er muligt at se, hvor energien faktisk bliver brugt. For at få et mere retvisende billede af energiintensiteten i en normalsituation tager nedenstående figur udgangspunkt i et gennemsnit af 2018 og 2019.

Tager man højde for forholdet mellem omsætning og energiforbrug i industriproduktionen, tegner der sig et billede af, at de energitunge industrier oplever mest modvind. Ikke overraskende bliver produktionsfremgangen altså, alt andet lige, lavere jo højere energiintensiteten er i industrien.

Det er derfor heller ikke helt ubegrundet, at 20 pct. af virksomhedslederne i en rundspørge blandt 600 mellemstore tyske virksomheder i 2022 svarede, at de havde konkrete planer om at flytte deres produktion ud af Tyskland8 .

Før krigen i Ukraine leverede Rusland 20 pct. af EU’s energibehov, og ca. 25 pct. af Tysklands energibehov. EU kommer ikke til at vende tilbage til en situation, hvor Europa igen køber russiske brændsler i samme omfang som tidligere.

Det er med andre ord betragtelige mængder af energi, som EU-landene skal indkøbe andre steder9 . Det betyder også, at EU i en lang periode vil opleve højere energipriser, og meget taler derfor for, at EU ser ind i en ny energipolitisk virkelighed10 .

Læs også

EU er afhængig af russisk energi, og er derfor på indkøb i resten af verden. Men hvor skal EU finde sin energi i fremtiden? Og hvordan skal gassen fordeles, hvis EU ikke længere modtager russisk gas?

Med REPowerEU planen har EU lagt den overordnede vej til uafhængighed11 . Planen lægger vægt på udbygningen af vedvarende energi samt energieffektivitet, og det vil ikke alene få energipriserne ned på sigt, det vil også hjælpe EU i mål med klimaambitionerne. Det er desværre også løsninger, som tager tid, og EU anslår derfor, at REPowerEU skal løbe helt frem mod 2027, før man er uafhængig af russisk energi.

Men før EU har øget andelen af vedvarende energi tilstrækkeligt, er det svært at se energipriserne vende tilbage til noget, der kunne minde om de historiske niveauer.

Det betyder samtidig, at de europæiske industrier potentielt har udsigt til fire år mere med høje energipriser og derved høje omkostninger. Givet at vi allerede nu ser begyndende effekter af de høje energipriser på industriproduktionen, er der behov for, at EU finder en fælles løsning på energikrisen12 . Ellers kan en konsekvens blive, at nogle virksomheder ser det mere fordelagtigt at flytte produktionen ud af EU, idet andre området alt andet lige er blevet mere attraktive produktionslokationer.

Læs også

Det bliver en hård vinter for EU, og sammenholdet vil blive testet, som temperaturen falder. En enkelt vinter klarer EU nok – men hvad hvis krisen viser sig at blive mere langvarig?

EU har naturligvis flere initiativer på banen, som skal forsøge at nedbringe energipriserne13 . Herunder fælles gasindkøb, reform af el-markedet og energisparemål, men givet at EU skal ud at erstatte ca. 20 pct. af sit energiforbrug, vil det ikke på kort sigt kunne få priserne tilbage på de historiske niveauer. Derved vil der være virksomheder, der vil overveje udflytning.

Den amerikanske ”Inflation Reduction Act” (IRA) fra sommeren 2022 er præsident Joe Bidens seneste tiltag til at få sparket den grønne omstilling i gang i USA. Inflations- og klimapakken har en samlet værdi på 2.600 mia. kr.14 . Bag de mange mia. ligger der bl.a. ”køb amerikansk”-klausuler om, at pengene skal gå til amerikanske producenter, fordelagtige skattevilkår til amerikansk producerede produkter og tilskud fra staten. Klimapakken presser derved EU’s virksomheder trefoldigt, og det gør også, at et evt. modsvar skal forholde sig til alle tre aspekter.

Men den store samlede støtte til virksomheder, der producerer i USA, gør det meget mere attraktivt for også europæiske virksomheder at flytte udvikling og produktion til USA, fremfor blot at eksportere europæisk producerede varer. Der er lagt op til et regulært opgør mellem USA og EU15 , for der er mange penge på spil.

Læs også

En handelskrigslignende situation mellem USA og Europa vil kun fjerne fokus fra Vestens kamp mod Putin og risikere at udløse et dyrt statsstøttekapløb.

For Danmarks vedkommende er der tale om 7 mia. kr. i grøn eksport til USA16 - - ud af en samlet eksport til USA på ca. 100 mia. kr. Problemet er dog ikke kun manglende eksport, men de følgeeffekter, der kan komme ved, at produktion flytter til USA. Flytter de europæiske virksomheder deres produktion til USA, så risikerer de at flytte hele værdikæden med, til stor skade for EU og Danmarks økonomi.

I EU diskuteres det intenst, hvordan Europa skal forholde sig til det amerikanske tiltag17 . Kommissionspræsident Ursula von der Leyen har i sin årlige State of the Union-tale18 luftet ideen om en ny fælles EU-fond, en ”sovereignty fund”, som skal kunne hjælpe EU igennem energikrisen. Også EU-Kommissær for det indre marked Thierry Breton har advokeret for ideen19 . Ursula von der Leyen har selv foreslået, at fonden laves i forbindelse med midtvejsstatussen af EU’s langsigtede budget til sommer20 .

Ideen om en ny EU-fond er dog ikke blevet lige vel modtaget alle steder. Navnlig i Tyskland har fonden mødt modstand21 . Set i lyset af, at industrikrisen lader til at ramme Tyskland hårdest, giver det også god mening, at tyskerne ønsker at bruge deres penge hjemme fremfor ude - en ny EU-fond ville højst sandsynligt se Tyskland som en nettobidrager.

Udover en ny EU-fond har von der Leyen også plæderet for, at EU må gentænke statsstøttereglerne, for ellers risikerer EU at blive udkonkurreret af USA22, 23 . På EU-topmødet inden jul blev det besluttet, at Kommissionen inden udgangen af januar skal fremlægge dels en analyse af, hvad IRA betyder for Europa, dels en pakke med initiativer, der skal håndtere den nye situation24 .

Umiddelbart kan det virke besnærende at matche den amerikanske statsstøtte, men det er ikke entydigt en god ide set med danske øjne. For det første vil det kunne blive meget dyrt, og flere EU-lande har i forvejen alt for meget statsgæld. Dertil vil det risikere at modarbejde det indre marked, idet store lande vil kunne udkonkurrere EU’s mindre medlemslande25 , der ikke har tilsvarende ”store lommer”. Ganske tankevækkende er det da også to af EU’s større medlemslande, Tyskland og Frankrig, der plæderer for mere lempelige statsstøtteregler.

Læs også

EU’s statsstøtteregler blev justeret under pandemien, men bliver ordningen forlænget, kan det ende med, at de store, rige lande støtter egne industrier, så det er forvridende for konkurrencen i EU.

Ideen om direkte statsstøtte til virksomheder er dog ikke ny. EU har bl.a. lanceret konceptet IPCEI26 , der i tilfælde af markedsfejl, giver stater mulighed for at yde direkte støtte til virksomheder. IPCEI er blevet kritiseret for at være en langsommelig proces, og virksomheder, der ansøger, har ikke garanti for at opnå støtte. Derfor vurderes det ofte, at de amerikanske støtteordninger er mere attraktive. På EU-niveau kan man med fordel se på reguleringsrammerne, da man derved potentielt kan få mere ud af de samme penge.

Et tredje tiltag har været at sikre, at europæiske virksomheder via handelsaftaler vil kunne blive behandlet på lige fod med amerikanske virksomheder. Desværre (men måske ikke særligt overraskende) har Kongressen vedtaget IRA uden den store opmærksomhed på de effekter, den vil have på Europa27 , og derfor diskuteres det i EU, om man skal komme med et handelspolitisk modtræk. Her har EU allerede været på banen med vedtagelse af klimatolden (CBAM), der lægger en CO2-afgift på varer, der importeres fra lande, der ikke selv har et CO2 kvotesystem, som f.eks. USA28 .

Den bedste løsning ville naturligvis være at sikre europæiske virksomheder samme vilkår som de amerikanske, men det er langt fra sikkert, at dette kan opnås. Derfor kan det være nødvendigt, at EU kaster sig ind i statsstøtteræset og/eller etablerer en ny fælles europæisk fond.

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen